| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

根據保發中心統計,今(二○二三)年上半年產險業累計賠款達一二二○億元,就算扣除防疫險理賠的近七百億元,仍高達五百二十億元,相當於疫情發生前(二○一九年)全年的六成,這還不包括許多尚未賠付的鉅額損失。

今年九月底,台灣最大高爾夫球代工廠「明揚國際」屏東一廠,發生嚴重大火爆炸,造成四名勇消殉職、六名員工罹難,逾百人輕重傷,廠房設備及存貨等財產損失,粗估高達十.二八億元,這還不包括對人員傷亡的損失賠償,理賠金額尚待相關單位確認。今年還沒過完,幾乎可以確定,產險公司今年全年的賠款金額,恐將再創新高。

今年適逢聖嬰年,大氣能量提高,颱風出現「偏多偏強」的趨勢,國際氣象單位預測,今年中颱、強颱的生成機率將大幅增加;而身在台灣的民眾也特別有感,歷經過去四年沒有颱風中心登陸的紀錄,今年台灣遭受杜蘇芮、海葵、卡努、小犬等颱風侵襲,造成中南部地區農業損失災情慘重。

面對難以預料的災難事故,極端氣候帶來重大災害,企業損失動輒上億元,而在全球高通膨長期發展,監管要求日漸升溫下,企業要面對的風險,除了有形的損失(如廠商、機械設備等)外,無形的利潤損失以及責任風險往往超過預期。

根據歐亞集團(Eurasia Group)與安侯建業(KPMG)共同出版《二○二三十大風險報告》預言,隨著社群媒體快速發展,「企業形象」有極高的風險落入社群媒體(如TikTok熱潮)的掌控,換言之,企業經營面臨的風險,將愈來愈不可控,若無法事先做好損失預防與損失轉嫁的規劃,事故一旦發生,就可能造成嚴重威脅、甚至摧毀整個企業體,因此透過保險的規劃與安排,管理並轉嫁風險變得愈來愈重要。

|

明揚大火燒出保障缺口 今年9月明揚屏東廠大火,傷亡慘重,不僅產線受損,也造成多名人員傷亡,廠房設備及存貨等財產損失粗估約10.28億元。明揚投保商業火險額度15.3億元,但公共意外責任險與雇主意外責任險,保額上限僅分別為1,000萬元、1,500萬元,對比高達123名死傷人數,責任險保額明顯遠遠不足。 明揚遭到無限期勒令停工,母公司明安也應負起連帶責任。根據本刊調查,明安除了投保商業火險,亦附加了各種責任險,包括公共意外責任險、雇主責任險、產品責任險、董監事及重要職員責任險(D&O);但針對保額部分,截稿前明安未透露。 |

危險管理、員工福利

千大企業兩大投保動機

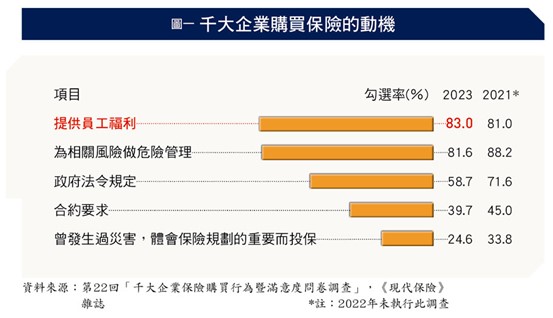

面對各種新興風險,我國千大製造業的風險管理策略,是否產生新的變化?根據本刊執行第二十二回「千大企業保險購買行為暨滿意度問卷調查」顯示,即使有八成一企業投保的動機是為相關風險做危險管理,但仍有近六成受訪者表示,投保是為了配合「政府法令規定」。

產險種類十分多元,每一種保險各有不同功能,因此,就算是投保同一種保險,也可能是出於不同需求和動機,所以大多數企業購買產險,都有兩種以上的動機。例如大企業投保比例最高的火災保險,可能是因為銀行抵押貸款所需,也可能是企業本身的風險管理需求,或是因為企業曾經發生火災,體會到保險規劃的重要性而投保。

本次調查,有二成四的大企業因為發生過災害,體會到保險規劃的重要而投保,較前次調查的三成三略低,而相較上一回調查,勾選率提升的選項為「提供員工福利」,是本次調查千大企業購買保險的最大動機。

進一步交叉分析,看企業規模與投保動機之間的關聯性。調查發現,企業規模排名愈前,「曾發生過災害而投保」的動機愈強,可見規模愈大的公司,一旦發生事故造成的損失愈高,觸發風險管理觀念進而投保的可能性愈強。

另外,從行業別來看,「化學材料及原料」及「汽車及其零件」產業的風險管理概念,優於其他行業,上述兩項產業「為相關風險做危險管理」這項投保動機最高,勾選率近九成,高於平均值八十一%,可見在風險轉嫁的觀念相對健全;而「成衣、服飾品及紡織」的風險管理觀念相對較弱,僅六成九,低於全產業的平均值八十一%。

商業火險投保率最高

四行業投保率百分百

火災保險向來是大企業投保率最高的險種,歷年均在九成以上,今年更高達九成八,其中「化學材料及原料成衣」、「服飾品及紡織」、「機械設備」、「汽車及其零件」四大行業的火險投保率,更高達百分百。

產險公司的火險保單,區分為住宅類、工業類與商業類三種,二○二二年產險公司共簽發四六一萬張火險保單,其中住宅類約三五八萬件、商業類約七十六萬件,而工業類客戶僅二十七萬多件,約占六%,但不論保費或賠款,占率最高的都是工業類。

二○二二年產險業火險保費收入為一一五億元,已發生賠款高達一一三億元,賠款率幾近一○○%,其中工業類賠款率更高達一二二%,遠高於其他類別火險的賠款率;在已發生賠款一一三億元當中,工業類就占五成七,賠款金額高達六十六億元,由此可見,火災保險對千大製造業的重要性。

吃盡地震颱風洪水苦頭

企業附加率超過五成五

至於火險附加險的部分,隨著地震、颱風與洪水等災害頻傳,讓企業吃盡苦頭,更體會到保險的重要,因此,大企業附加地震與颱風洪水險的比率最高。根據本回調查,企業附加地震險和颱風洪水險比率均超過五成五,尤其規模愈大的企業,附加地震險和颱風洪水險的比例愈高。

若以行業別來看,附加地震險和颱風洪水險比例最高的都是「食品飲品、食品原料」業,附加率高達七成八,附加率最低的則是「汽車及其零件」業,地震險附加率不到三成,颱風洪水險附加率更只有二成三。

儘管商業火險投保率逐年增加,但相較上回調查,本次調查不論是地震險、颱風洪水險、第三人責任險等各種附加險種,企業附加率都呈現微幅下滑的趨勢。

相較上回地震險附加率達六四.七%,本次調查下降至五七.七%,颱風洪水險也從六五.六%下滑至五五.七%,上回五成以上附加率的第三人意外責任險,本回也降至四四.六%,推測是因美中科技戰導致全球供應鏈的重組,再加上新冠疫情、氣候變遷、地緣政治等多重因素,造成企業投保意願出現短暫下滑的情形。

二○二二年產險業颱風洪水險共簽發十八.七萬件保單,其中,工業類有六.八萬件,雖然不如商業類的一一.二萬件,但保費收入中來自工業類有三一.一億元,占全部保費收入四四.二億元的七成。在賠款方面,去年因颱風入境少,颱風洪水險僅理賠約七七八萬元,賠款率不到○.二%,顯見損失風險偏低。

損失風險低,表示災害發生機率低,由於台灣過去幾年完全沒有颱風中心登陸(二○二三年除外),且大企業發生災害多半以火災為主,受颱風導致損害不到二成,因此,企業在颱風洪水險的附加率也出現下降趨勢。上回調查,企業附加颱風洪水險有六五.六%,本回調查則減少至五五.七%,下滑十個百分點。

至於地震險方面,去年共簽發四十.五萬件保單,工程類七.五萬件,約占二成,而全部地震險保費六十二億元當中,工程類就高達四一.五億元,占比近七成,去年地震險賠款約三億元,損失率四.八%,較過去兩年增加,顯示地震風險提升,然而,對照本刊調查,企業在地震險的附加情況,今年並未出現成長,反而下滑七個百分點,值得進一步關注。

近八成企業有保任意車險

責任險投保狀況日趨普遍

汽車保險是台灣產險業最大宗的業務,包括強制汽車責任保險、任意汽車責任保險、車體損失保險與竊盜損失保險等,二○二二年整體產險保費收入達二二○三億元,汽車險就有九六四億元,占比達四成三。

對大型製造業而言,雖然各式車輛都是必備的交通或運輸工具,除了依法必須投保的強制汽車責任險之外,與汽車有關的風險相較於廠房、設備、原料等,多屬可自行承擔而無礙健全經營的損失,因此投保率低於火險。

根據調查,隨著求償意識抬頭,使用車輛造成第三人傷亡的賠償金額逐年墊高,有七七.七%大企業投保汽車任意第三人責任險,高於車體險(六八.二%)及竊盜險(六二.六%)。

在消費者求償意識高漲下,企業責任風險轉嫁的觀念也愈來愈完整;在眾多責任險商品當中,除了汽車第三人責任險之外,大企業投保率最高的就是公共意外責任險,比率達七六.七%,其次則是雇主責任險,投保率六四.九%。

另外,隨著全球企業ESG浪潮的興起,市場對公司治理和組織營運的期望愈來愈高,積極管理企業董事會和領導人潛在風險,也成為企業營運的重要目標,因此千大企業投保董監事責任保險的比例,亦有六一.三%,與產品責任險投保率不相上下。

企業提供員工福利意願增加

投保團體意外險 比例最高

良好的福利制度,是企業留住人才的最佳途徑,而團體保險則是員工福利中不可或缺的一部分。

值得注意的是,今年企業投保最大的動機,由「提供員工福利」領先,勾選率達八十三%,從上回調查的第二名竄升至第一名,也是近年調查以來,首次超越「為相關風險做危險管理」這項動機。因此,企業提供員工的團體保險,也是本回調查應關注的重點之一。

推測背後原因,新冠疫情可說是企業提升員工福利的契機之一。在疫情紅利消退下,部份製造業面臨營收衰退,如何穩定營收,有效控制成本,同時留住人才,成為大企業絞盡腦汁思考的課題;當企業面臨營運艱困之際,如何在不變動薪酬成本的狀況下,提供讓員工有感的福利?「保險」就是既直接又實質的選擇。

進一步分析團體保險各險種的投保狀況。投保率最高的是傷害險(或稱意外險)及壽險,勾選率分別有六十三%及六十%,是團體保險當中唯二勾選率超過五成的險種。

其中,傷害險產險業開辦是在一九九七年,發展到二○二二年,產險傷害險保費收入已達三六四億元,占產險整體保費比率為十六.六%,是僅次於車險、保費收入第二高的險種。不過調查發現,受訪企業投保團體傷害險,仍以「向壽險公司投保」居多;「向產險公司投保」的僅二成五。

儘管如此,本次調查顯示,目前「向壽險公司投保」團體傷害險的企業,有二成三表示未來會「轉向產險公司投保」,至於團體健康險的部分,有三五.四%「向壽險公司投保」,「向產險公司投保」的僅六.二%,而「向壽險公司投保」團體健康險的企業中,也有二成二表示未來會「轉向產險公司投保」。

因此,只要產險公司靈活善用商品的特色,做出市場區隔,加上千大企業本就是自己最熟悉的市場,相信未來仍大有可為。

資安納入ESG公司治理

企業資安險投保意識升溫

近年來,隨著個資外洩及駭客攻擊事件頻傳,落實資安風險管理已是企業永續經營重要一環。根據金管會統計顯示,去年產險業資安險首度賣逾六百件,簽單保費達四.○二億元,年增六八.九六%,無論簽單保費或投保件數,皆創下歷年新高,可見企業透過資安險移轉風險的意識,已逐漸提高。

面對當前ESG浪潮來襲,建立企業資安聯防體系,將資訊安全納入公司治理,降低企業資安風險,儼然成為千大企業實現ESG的重要課題。

根據本刊調查,詢問受訪企業「未來想增加哪些保險保障?」以資安險拔得頭籌。尤其台灣製造業環境複雜,因應數位自動化而增添多項機種,老舊機台持續使用但欠缺防護,而新進機種又不一定與舊系統相容,一旦被駭客發現資安漏洞,就容易成為攻擊對象。

目前企業在資安險的投保率僅七%,企業規模排名前二五○的公司,投保率也只有一成。在全球資安風險意識升溫的情況下,資安險有望成為產險業下一個潛力商品。

而歷經去年一整年的激烈競爭,今年本刊第二十二回針對千大製造業執行「千大企業保險購買行為暨滿意度問卷調查」,哪些產險公司最獲千大推崇?答案就在本次調查的「最受推崇的產險公司」排行榜中。

|

●本文內容取材自2023「千大企業保險評鑑問卷大調查關鍵報告」。本調查以台灣一千大製造業負責保險事務的單位為調查對象,報告內容包括企業的保險購買行為與企業最推崇的產、壽險公司與保險經紀人公司,以及各等級營收規模的企業在各重要指標的交叉分析,對產險公司與經紀人公司開發與保全千大客戶,或各大企業選擇產險公司或經紀人都極具參考價值,報告內容達170餘頁。 ●洽購專線02-88665238 #808 現代保險雜誌社有限公司 |

| 編輯推薦 | ||

市場訊息 中國輸出入銀行:「輸銀朱理事主席榮調歡送茶會」場面溫馨中國輸出入銀行為歡送朱潤逢理事主席榮調臺灣中小企業銀行董事長,輸銀林水永總經理於6月25日下午假輸銀... | 市場訊息 國泰投信:台股六月資金回籠 台灣高息股成了大波動時代防禦首選台股6月走出疫情陰霾,除了全球主要國家解封帶動景氣復甦,台股進入除息旺季,加上台灣股利率超過4%,吸... | 市場動態 <健康保險大家談電視節目預告>打造高業績的年輕團隊 他們這樣做

年輕人進入壽險業的原因各有不同,想要成功則是共同的目標。曾榮獲保險信望愛獎最佳通訊處獎的富邦人壽... |