| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

在所有疾病中,癌症是人類聞之色變的重大疾病之一。除了對生命帶來威脅,治療過程中對身心的折磨以及家庭經濟的損耗,都是相當煎熬的過程。隨著醫療科技進步,成功抗癌的例子越來越多,現今罹癌的經濟風險比生命風險更高,抗癌所付出的經濟代價也比過去更龐大。

癌症存活率提高 醫療支出

成為沉重經濟負擔

據臺灣癌症登記中心的存活分析,國人全癌症5年相對存活率逐年攀升,以2015年罹癌患者為例,到2019年為止,相對存活率已達60.6%,及早發現更能增加治癒可能。當癌症已不再是絕症,患者面臨到最大的難題就是長時間的追蹤治療,以及所費不貲的高昂醫療費用。

癌症希望基金會曾收集300位癌友提供的自費醫療數據,發現在手術、化療、標靶與免疫治療中,近75%都有自費情形,其中20%的癌友平均自費金額達125萬元。為了避免因為人生中不可預期的疾病風險,打亂了人生藍圖甚至讓整個家庭陷入經濟困境,事前透過保險轉嫁風險,提供全面的醫療保障,在如今少子化及高齡化的社會中更顯重要。保險雖無法讓人們避免生病受傷,但當風險來臨時,可以做為最堅強的後盾。

傳統癌症險

無法涵蓋新式醫療需求 防癌保障需升級

健保局統計癌症患者每年的醫療支出為一般人醫療費用的7倍,然而據壽險公會調查,每11個罹患癌症者,僅一人投保癌症險,國人癌症保障明顯不足。加上早期的癌症險著重在「癌症身故保險金」理賠,然隨著癌症存活率提高,新式治療方法不斷推陳出新,昂貴的治療費用及長期的療程,讓人們投保癌症險的需求,由原本希望留愛家人的身故理賠金,轉變為強調「提前給付」且用在自身抗癌的醫療支出理賠,如癌症住院、手術及放射線治療、化學治療及各式精準治療等,許多癌症標靶治療方式已不需住院即可進行,傳統型癌症險的理賠內容可能無法完全涵蓋新式醫療的支出。

不少人在年幼時期由父母幫忙投保醫療類型保險,但舊式保單可能沒有納入現今的處置項目,或保障額度不足,建議應定期檢視自己的保單內容是否足以因應現代醫療需求以及轉嫁經濟損失。

新式防癌險四大特色

備妥抗癌銀彈 也要留愛家人

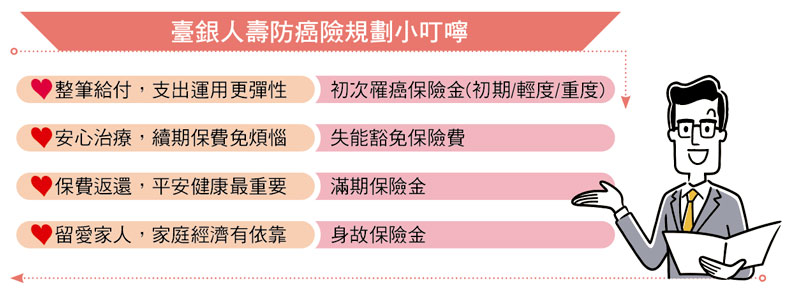

癌症治療費用動輒數萬元起跳且多屬健保不給付的自費項目,對罹癌的一般家庭是無法承受的醫療重擔。如今的防癌險除了訴求身故保障,另外也強調一次給付、豁免保費及滿期保險金返還,同時兼顧治療及留愛家人的不同考量。

臺銀人壽建議國人在規劃癌症險保障時,應包含一次整筆給付的初次罹患癌症保險金,依被保險人罹癌程度的初期及輕、重度,而有不同的給付比例。即便標靶治療已是施行已久的治療方式,但在早期傳統防癌商品卻沒有相對應保障,所以擁有一次整筆給付的保障內容,讓保戶能按自身需求、療程進度與費用支出做更彈性的運用。

此外豁免保險費更是「保險的保險」,當被保險人發生符合豁免保險費的情況時,接下來的續期保險費則可豁免不需繳納,減輕罹癌家庭的經濟負擔,保障維持到保險期屆滿。此外,若在契約有效期間且達一定的保險年齡保單週年日仍生存時,應給付滿期保險金。若不幸身故,身故保險金或喪葬費用保險金,亦能留愛家人,讓家庭有所依靠。

及早規劃、定期檢視保障

人生更無後顧之憂

許多人疑問有醫療險還需要癌症險嗎,雖然醫療險保障範圍廣,但與癌症險保障範圍不同,醫療險可以彌補疾病、意外產生的醫療支出,而癌症險針對癌症治療有相對應的保障。此外癌症比起其他大部分疾病意外有特殊的治療方式,也有較高的復發機率需要長期追蹤,除了治病還得養病,是一段漫長的抗戰。

臺銀人壽提醒,保險需求會隨不同年齡,以及角色升級所帶來的責任而變動,保險規劃並非一次性就可以到位,應定期檢視並調整保障內容、轉嫁風險,生活才能更安心。尤其癌症險越年輕買越便宜,應儘早讓保障從「簡配」升級到完整防護的「全配」,生活才能更加安心。

| 編輯推薦 | ||

市場動態 台保險滲透率世界第一 須走向商品創新台灣保險業滲透率為世界最高,產險業總資產也都維持在3,100億元的規模,此顯示出台灣金融業的擴張困難... | 健康醫療百科 捷運族好衰!研究:夏天搭捷運 PM2.5吸最多搭乘大眾交通工具,最環保、能減少環境空污,但有研究發現,搭捷運、公車、汽車、機車、步行、腳踏車六大交... | 財經時勢 每日飲水2,000cc 防4病害冬天天氣寒冷流汗少,許多人就忽略喝水,醫師提醒,每天至少喝2,000~2,500cc的水量,若水喝不... |