| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

人口高齡化是先進國家的象徵,也是對銀髮族的挑戰。在台灣,提到「銀髮族」或「老人」,經常被貼上「老」、「病」、「貧」的標籤,但這群六十五歲以上的族群,正是參與締造台灣經濟奇蹟的戰後嬰兒潮,因此很可能是相對富裕、學識涵養俱佳的「金領銀髮族」。

然而,據警政署統計,高齡詐騙案件年年增加,平均每天有超過三位長輩被詐。這群知識、經驗,甚至財力相對豐富的「金領銀髮族」世代,為什麼會淪為被詐騙或被剝削的受害人而無法自保?

電視節目【健康保險大家談】邀請金管會保險局副局長蔡火炎、金融消費評議中心董事長林志潔,以及淡江大學風險管理與保險學系教授郝充仁,一起探討「高齡金融剝削」這個攸關長者晚年財務安全、甚至衝擊社會安定的「銀髮金融風暴」。

金領銀髮消費者

最常發生哪些爭議?

「步入退休的長輩應該以穩健型的投資為主,但人性恰好相反,因為缺乏主動收入,高齡者反而更容易被說服投資高報酬的商品,過度關注投資報酬率而做出錯誤決定。」金融消費評議中心董事長林志潔分享,曾有一名六十六歲長者因為急於投資,獨自到銀行臨櫃開辦網路帳戶、變更手機號碼、變更約定轉帳戶,結果一週內帳戶被轉走九百萬元,才發現已遭不肖人士詐騙,認為銀行風險控管有疏失,氣得向評議中心申訴。

經評議中心進一步瞭解,認為銀行內稽內控並無瑕疵,且都有告知消費者相關權利義務,最終長輩被騙走的九百萬元,也只能付諸流水。

→銀髮族固老本的第一個「千萬」:★千萬不要只關注報酬

「高齡者的財富相對充裕,對於財富的想像空間也更大。在所有金融商品中,保險是最適合長者的,但不論是保本型或投資型的商品,都是有附帶條件的,如果沒有清楚了解,就把一大筆錢都投入,之後就很可能產生爭議。」淡江大學風險管理與保險學系教授郝充仁分析。

→銀髮族固老本的第二個「千萬」:★千萬不要「不懂裝懂」

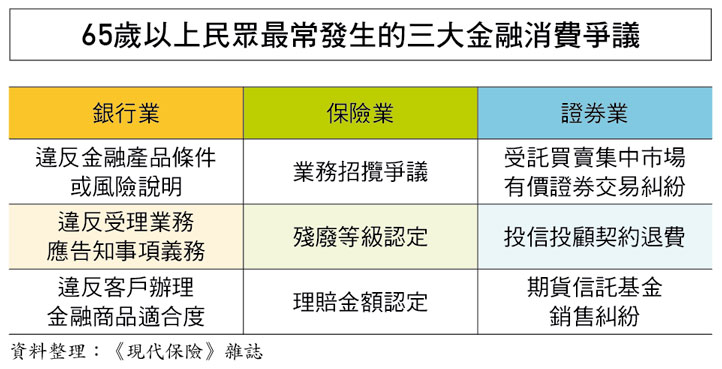

以保險業來說,六十五歲以上長者前三大非理賠爭議為「業務招攬爭議」、「解約爭議」及「要/被保險人非親簽」,前三大理賠爭議則為「理賠金額認定」、「手術認定」及「事故發生原因認定」。

「高齡族群的招攬爭議,又以『投資型商品』最常見,因為高齡者在各方面的脆弱性較高,對複雜的投資型商品內容較不容易理解,如果業務員沒有講清楚,或沒有考量高齡者的需求和商品合適度,就容易產生爭議。」金管會保險局副局長蔡火炎認為,正因為比年輕人握有較多財富,讓高齡者更容易成為保險業務員銷售投資型保單的目標客戶,因此,若對保單內容沒有充分了解,甚至產生錯誤的認知或期待,就更容易產生爭議。

→銀髮族固老本的第三個「千萬」:★千萬要了解是否符合需求

高齡社會下的「信任騙局」?

全球「銀髮族保護」意識升溫

近年來,不僅國內對「銀髮族保護」特別關注,全球對高齡消費者的保護措施也不遺餘力。

已邁入高齡社會的日本,二○一九年首度在二十國領袖會議(G20)提出「高齡與普惠金融優先政策」,這項政策被經濟合作暨發展組織(OECD)視為全球因應高齡議題的政策綱領;此外,全球保險業的發源地英國,也在二○二一年針對高齡消費者規範保險業招攬及核保保護措施。

「高齡問題不只是關心高齡者,同時也是關心年輕世代;若高齡者受到財務剝削或詐欺,無法安享晚年,最終也會由年輕人承擔。」蔡火炎認為,應以一個跨世代的思維,來看待高齡金融消費者保護的議題。

也就是說,若忽視高齡金融剝削的問題,不但將增加子女或後代的財務負擔,未來日益沉重的社會成本及財政支出,擊垮的不只是一個家庭,更可能擴大社會不平等,衝擊國家安定與經濟安全。

「所有的商品購買都是基於信任,對專業的信任、對友情的信任,甚至對愛情的信任,」林志潔認為,即使是合法機構、合法理專、合法商品,如果非常明顯是銷售給「不適合該商品的客戶」,也是一種金融剝削。

→銀髮族固老本的第四個「千萬」:★千萬不要輕易被說服

當「年齡」成為唯一標準

保護VS.擾民 一線之隔

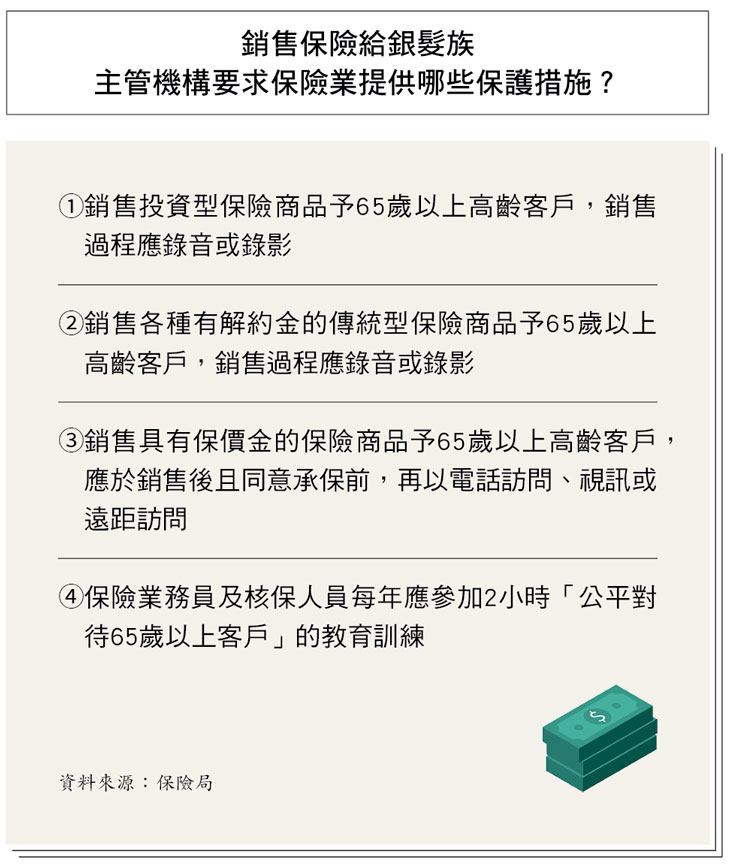

隨著台灣高齡化腳步加速,主管機關對高齡銀髮金融保護的措施也持續推進,其中,最受關注的莫過於,銀髮族購買投資型保單強制錄音錄影的年齡,從原本的「七十歲以上」調降至「六十五歲以上」。

高齡投保錄音錄影新措施,去(二○二二)年十月上路,當月投資型商品新契約保費就攔腰砍半,投資型壽險大減四十一%,投資型年金也減少二十%,同年十一月、十二月、今年一月,以往熱賣的投資型保單,買氣依舊持續低迷。主管機關的「高齡保護」是好意,但是否間接導致部分銀髮客戶「投保退卻」?值得深思。

「六十五歲以上」是所有高齡保護對象的唯一條件,然而,目前的高齡銀髮族不乏學養俱佳或社會精英,這種以年齡一刀切、不問個別差異的保護,有沒有改進的空間?

「現在雖然是用年齡一刀切,但其實每一個人的狀態,都不相同;以年齡作為唯一的條件,確實可能讓『好意』變成『障礙』。」郝充仁認為,也許應該用更細膩的方式去區分對銀髮族的保護措施。

銀髮防詐保護之餘

更需友善金融環境

台灣社會普遍存在「能力隨著年齡遞減」的迷思,認為「銀髮族判斷力不足」,這無疑是一種年齡歧視,許多銀髮族長輩即使體況仍佳,在保障型保險商品的投保上,也常因高齡而被視為「次等公民」,因而買不到符合自己真正需要的保障。

「過去年輕時沒有做壽險規劃的長輩,現在可以透過小額終老保險,獲得壽險保障,保額最高可達七十萬元,今年五月將再調高至九十萬元。」蔡火炎表示,除了提供高齡長者保障需求的壽險,針對體況較差的銀髮族,目前市面上也有針對糖尿病、特定癌症、B肝帶原等體況較差民眾所設計的醫療外溢保單,有助於讓亞健康及弱體族群,獲得更多元保險保障。

長輩本身固然需要更多關心與保護,但有自保的能力,就可以減少被詐的可能;掌握「四千萬」──千萬不要只關注報酬、千萬不要不懂裝懂、千萬要了解是否符合需求、千萬不要輕易被說服,就能固老本,不怕淪為金融剝削的受害者。

延伸閱讀:

| 編輯推薦 | ||

市場訊息 遠雄人壽:攜手心路基金會 捐血公益熱血接力 邀您一起作大事為提升民眾健康意識、體現企業關懷,遠雄人壽持續舉辦「熱血一夏~就是愛分享」捐血公益活動,今年再與心路... | 市場訊息 華南產險:榮獲『好險Action!微電影徵選』銀賞獎 期望透過危險分散的保險機制 健全社會安全體制

由保險業務發展基金管理委員會主辦的第三屆「好險Action!微電影徵選活動」,頒獎典禮於上週... | 健康醫療百科 頭暈、頭痛、視力衰退 當心腦出血許多人都曾有頭暈、頭痛的經驗,但若是持續性的反覆發作,而且長期藥物治療都不見改善,小心可能是出血性腦... |