| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

近幾年來,在高齡化趨勢的影響下,為避免保戶承擔過高的投資風險,同時保護高齡消費者,金管會陸續祭出新措施,繼2020年9月將投資型保險商品銷售過程應錄音或錄影的年齡,從70歲下修至65歲之後,陸續祭出關於「投資型保單」的銷售新規定。

一、需提供客戶「保單帳戶價值試算」建議書

今(2022)年10月,金管會祭出兩項「強化投資型保險資訊揭露」新措施,其一為應提供各年度保單帳戶價值試算之建議書給購買客戶,其二是針對65歲以上或身心障礙者,應提供「友善閱讀」的銷售文件版本。

二、不得連結這2類基金 最快2023年第1季上路

金管會預計最快明(2023)年第1季祭出投資型保單連結投資標的規定,所有新推出的投資型保單,不得連結「非投資等級債券基金」(如高收益債券基金)、「新興市場債券基金」。

也就是說,未來不符合保險業投資等級的債券基金,將不再適合提供給保戶,若是類全委投資型保單,這2類基金的比重也會降低,避免保戶投資風險過高。

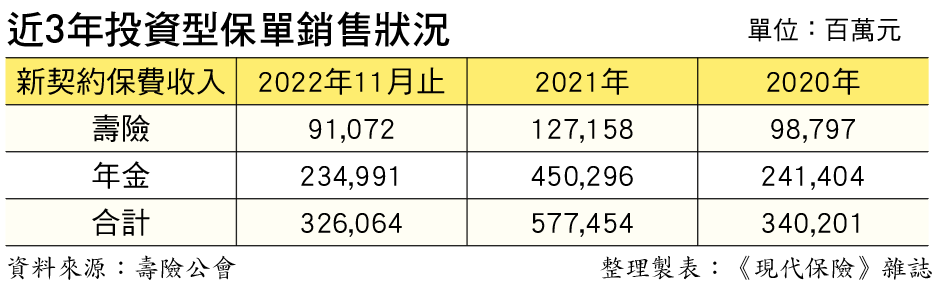

此項新制採取「不溯及既往」的做法,未來上路之後,新推出的投資型保單將不能選擇非投資等級債券;而根據近年來投資型保單的FYP(初年度保費)收入統計,2020年3,402億元、2021年5,574億元,新制上路後,對投資型保單保費收入,是否造成一定程度的衝擊和影響,有待觀察。

三、業務員需完成2小時訓練課程 隔年才能銷售投資型商品

據金融消費評議中心高齡化爭議案件統計,保險業占整體金融業逾4成,可見保險業務員的高齡化客戶的銷售教育訓練,刻不容緩。

因此金管會要求,明(2023)年起,保險業務員每年應完成2小時的教育訓練課程,隔年才能擁有招攬65歲以上高齡客戶保險商品的資格。

以明年來說,明年年底前需完成該課程,並經過登錄認證,2024年才能繼續進行招攬;也就是說,未參加或未通過者的業務員,將取消次年度的招攬資格。

在景氣低迷的環境下,主打兼具「保障」與「投資」的投資型保單,成為保戶熱衷投入的選項,然而隨著市場利率波動,投資效益難以預期,這些措施就是在為保戶設下防線,避免陷入投資風險過高的困境。

延伸閱讀:

| 編輯推薦 | ||

市場訊息 三商美邦人壽:三商美邦獲財金新鮮人按讚 14度蟬聯「保險龍鳳獎」雙獎現代保險教育事務基金會日前公布2026「全國大學保險財金等系所學生就業意願」大調查,並於3日舉辦「保... | 市場動態 2018年全球十大經濟風險 「網路災難」成防範重點!

本文重點:隨著網路、科技、人為環境破壞的影響之下,今年的全球十大經... | 醫療、健康保險 五大重點 教你檢視癌症險癌症令人聞風喪膽,不僅致死率高,癌症本身的痛苦不堪、治療的副作用也令人卻步,老吳原已安享退休生活,不... |