| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

新聞 財經時勢

出刊搶先看!【節稅創富保典】112年度報稅適用!如何用保險創造財富 傳承資產?

文/編輯部 | 《現代保險》雜誌 | 2022.10.04 (新聞)

保險是理財稅務專家公認最理想的財富傳承方式。在繳保費累積資產的過程中,可透過高比例高槓桿的保障功能,創造財富,確保受益人在事故發生後的高財務需求,讓事故所產生的衝擊降低。

此外,運用保險,要保人還擁有相當的主控性,隨時可依子女的狀況變更受益人,或調整保險金的分配比例,部份的保單價值也能搭配時間複利,穩定而持續的成長,讓財富傳承達到穩定、安全的目標。

選對保險商品 富過三代

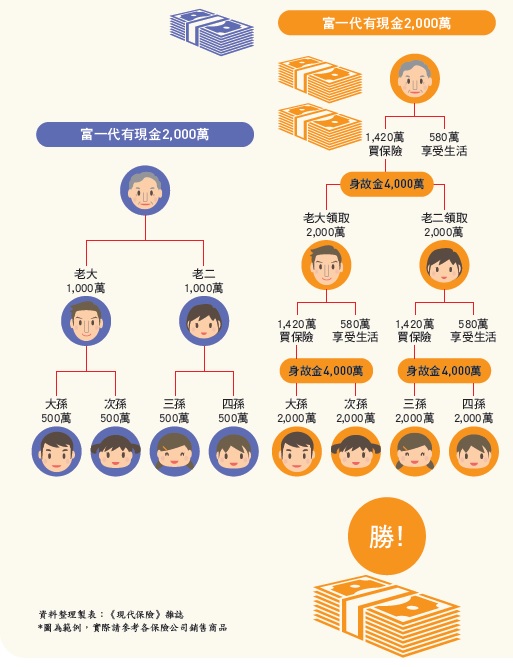

保險的高槓桿效果,不但可以預留稅源,還能讓資產增值,達到「富過三代」的效果。假設第一代有存款2,000萬元,傳給第二代的兩個小孩,每個小孩各得1,000萬元;這第二代再把各自手上的1,000萬元,分給自己的兩名子女,最後第三代每個人也只有500萬元資產。

如果善用保險的槓桿效果,就能讓資產增值。以同樣的例子,假如第一代有存款2,000萬元,將其中的1,420萬元拿去投保終身壽險4,000萬元,自己還有580萬可以花用,當第一代撒手人寰之後,第二代兩個小孩均分保險金4,000萬元,每個人2,000萬元;接著,第二代比照投保,第三代的四位子女,同樣也都能各拿到2,000萬元。

保險的槓桿效果,不但能讓資產增值,也能為後代預留稅源。

不少人打算用立遺囑方式來分配財產,心想只要法律程序完備,同樣可達到按自己意思分配財產的目的。但是,就以號稱最強遺囑的公證遺囑來說,也會發生「意外」,譬如因與配偶關係不好,透過公證遺囑把財產贈與他人,若夫妻採「法定財產制」,配偶便可行使「剩餘財產差額分配請求權」爭取應得財產;或是遺囑分配違反法定繼承人特留分規定,都可能讓公證遺囑被判部分無效。

更多精彩完整文章,都在最新出刊的【節稅創富保典】

更多精彩完整文章,都在最新出刊的【節稅創富保典】

| 編輯推薦 | ||

市場訊息 國泰投信:攜手Nasdaq 現身紐約時代廣場台灣防疫工作成為全球模範,但抗疫不分國界,面對全球疫情仍擴散的困境,國泰投信希望疫情快點遠離,與那斯... | 調查&排名 勞保老年給付每人平均不到92萬 死亡給付則僅21萬

據勞保局統計,93年勞保各項現金給付與職災醫療給付件數合計達149萬1,592件,平均每天給付... | 市場訊息 新壽基金會「新學伴關係2.0-大小筆友計畫」將愛與關懷傳遞到偏鄉

疫情嚴峻,各行各業皆受到影響,許多家庭薪資收入大幅減少,需另闢財源才能維持生活。而疫情的衝擊... |