| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

新冠病毒疫情讓全球企業體認到風險與轉型的重要,而為了讓壽險業能順利接軌IFRS17及ICS2.0兩大國際標準,金管會於二○二○年年中就祭出包括調高死亡保障門檻、宣告利率平穩機制、調降新契約責任準備金利率及規範契約服務利潤(CSM)不得為負值等強化壽險業體質的四大措施,這四大措施才上路半年,在儲蓄險買氣急凍下,當年度壽險新契約保費收入(FYP)就衰退二成八。

照理說,這四大新制的威力,會在隔(二○二一)年持續發酵,新契約業績理應繼續下滑,結果,二○二一年的壽險業績不但重返兆元規模,相較前年還大幅成長十四.三%,整年度新契約保費收入達一兆四八○億元。

利變壽險保費剩三成一

健康險首度衰退一成多

在一兆四八○億的新契約保費收入中,若以險種來看,國人儲蓄險中的要角「利變型壽險」仍持續衰退。去年利變壽險FYP為三二五七億元,負成長十四.九%,利變壽險新契約保費占率從之前的五成、四成,持續衰退到去年的三成一,固定利率傳統型壽險更慘,FYP僅剩四一七億元,占率僅四%。

在各險種中,除投資型外,FYP唯一正成長的就是利變年金,去年新契約保費收入為五四五億元,成長二三.二%,與利變壽險FYP合計為三八○二億元。(詳表一)

至於健康險與傷害險,近幾年高齡化及長照議題持續延燒,加上健保自費項目不斷增加,激發民眾對醫療保障的需求,使得健康險保費收入年年成長。二○一九年健康險保費收入創下三九八億元、同比成長十二.二%的佳績後,隔(二○二○)年儘管疫情重創各項險種業績,健康險卻逆勢成長七%,使得當年度保費突破四百億大關,來到四二八億元。

到了二○二一年,在失扶險停售,長照險銷售緩慢,及因應商品轉型,不少公司改推保費較低的定期醫療險等因素下,健康險保費成長止步。去年健康險保費衰退十一.五%,為三七九億元,比前年減少近五○億元。至於傷害險的保費收入仍持續衰退,但幅度已從前年的九.一%降到去年的五.四%,保費收入仍保住百億規模,為一○五億元。

資本市場活躍 新台幣強勢

投資型狂賣五千七百多億

如果說,去年壽險業的局面是靠投資型商品撐起的一點都不為過。

在去年一兆四八○億元保費收入中,投資型保單初年度保費收入含帳列負債項下(即保費+負債)就貢獻了五七七四億元,占率高達五成五,創占率新高紀錄。其中,又以投資型年金為大宗,占四成三。若以成長率來看,相較前年,投資型壽險成長二八.七%,投資型年金更是巨幅成長八六.五%,兩者合計成長近七成。

投資型保單熱賣,主要是去年投資市場熱絡,台幣兌美元匯率走強,加上各大公司強力主推所致。投資型保單連結標的包括共同基金、金融債券、公司債及結構型商品等,保戶需自行承擔價值下跌、流動性等多項風險,但在定存利率剩不到一%,儲蓄型保單優勢不在之下,能夠有效參與資本市場行情的投資型保單,便廣受民眾青睞。此外,新台幣強勁升勢、美元保單利率較高等因素,又更加推升投資型商品的銷售力道。

不過,金管會也留意到在這股熱賣潮下所衍生的問題,並為避免保戶承擔過高投資風險,已提出將在今年第二季修法限制投資型保單連結基金、類全委帳戶投資的債券信評要在BBB+以上,也就是未來的投資型保單的連結標的不得是高收益債(現改名非投資等級債)。面對美國升息及通膨隱憂,市場預期今年資本市場波動將更為劇烈,壽險業者也預估投資型保單銷量將轉趨保守,加上金管會新制若上路,今年投資型保單買氣恐大幅下滑。

新契保費超過千億者

有國泰、富邦及台壽

在二十二家壽險公司中,去年FYP超過千億的公司有三家,包括國泰、富邦及台灣。其中,國泰去年投資型保單大賣一五二六億、占該公司FYP比率高達七成五,也就是每百元FYP中,就有七五元來自投資型保單,因此將國泰去年的FYP推高到二○二三億元。(詳表二)

排名第二的富邦,去年FYP一二七○億元,其中非投資型保費占五成四,投資型占四成六,是前三大公司中唯一投資型占率不到五成的公司。台壽去年FYP成長十九%,以一○六六億擠進前三大,而投資型保費占率也高達六成。

前年FYP達千億規模、排名位居第三的南山,在投資型商品禁賣令尚未解除下,光靠宣告利率不若以往的利變型保單撐盤,去年FYP小幅衰退三.四%,以九九四億元位居第四。中國則以八八七億元位居第五,其中投資型保費僅占二二%。

FYP位居第六到第十的公司,分別是安聯、法國巴黎、安達、新光及元大。其中,安聯、法巴及安達都是專賣投資型保單的公司,而元大原本以保障型商品為主,去年三月突然改推出連結台股基金的投資型保單,短短數日銷售量便衝破百億元,引發市場側目,後來還被金管會以不當預售保單、未審慎評估客戶適合度等缺失遭罰五四○萬,去年元大就在投資型保單加持下,以三五五億的FYP,排名從前年的第十七前進到去年的第十。排第九的新光去年的FYP雖持續衰退,但在以保障型商品為銷售主軸(投資型保費占率僅七.八%)策略下,去年仍收進五二七億新契約保費。

排名在第十一到第二二的公司中,FYP成長較高的幾乎都是投資型保費占率較大的公司,包括三商美邦、合庫及台銀,唯一例外的是剛完成併購保德信並更名的台新人壽,第一年就以三五一.五%的高成長率,收進七四.二億初年度保費,排名第十八。

去年在投資型商品當道下,躉繳保費的占率也從前年的五成九,躍增到去年的七成。個別公司中,躉繳占率達八成的就有國泰、安聯、法巴、安達、三商美邦、合庫、第一金及台銀等八家。

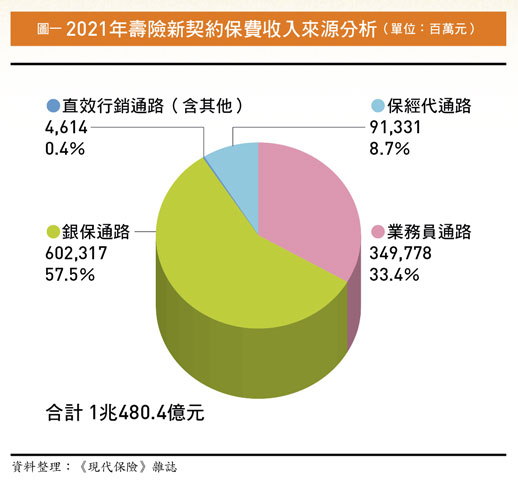

銀行通路占率達五成七

業務員貢獻三千五百億

至於業務通路方面,由於銀行向來比較擅長銷售躉繳及投資型保單,去年在投資型商品熱銷下,連帶使得銀行通路保費占率提高,從前年的五二.三%增加到去年的五七.五%,而自家業務員FYP的占率則降為三三.四%,較前年下滑近五個百分點,但若以金額來看,去年業務員貢獻的FYP跟前年差不多,都是近三五○○億。保經代通路部分,去年新契約保費為九一三億元,比前年增加八四億,FYP占率跟前年差距不大,為八.七%,直效行銷與其他通路合計僅占○.四%。(詳圖一)

個別公司方面,較仰賴銀行通路且占率超過五成的公司,包括富邦、台灣、中國、法巴、安達、元大、合庫、保誠、第一金、臺銀及台新(保德信)。而以自家業務部隊為主力的公司,除了依法規定只能有業務員通路的中華郵政外,國泰、南山、新光及三商美邦四家來自業務通路的FYP都超過五成,其中,三商美邦業務通路占率更高達九五.四%。

至於與保經代合作較多的公司,有安聯、安達、全球、遠雄、友邦及宏泰,這六家公司來自保經代通路FYP占率都超過三成。而前五大公司中,國泰與南山幾乎沒有來自保經代的保費,富邦僅二.五%、台灣四.九%、中國則有九.六%。直效行銷通路貢獻最多的是康健,其次是友邦。(詳表三)

總保費衰退六.一%

續年保費占率降至六成四

二○二一年新契約保費收入雖然成長十四.三%,但在續年度保費衰退一成四之下,連帶使得總保費負成長六.一%,為二兆九七一○億,未能保住三兆大關。續年度保費占總保費的比率,也從前年的七一%掉到去年的六四.七%。

去年總保費整體排名變動不大,前十大公司,分別為國泰、富邦、南山、新光、中國、台灣、三商美邦、中華郵政、全球及安聯。其中,總保費位居第一的國泰,去年新契約保費雖成長二五.九%,但總保費卻衰退三%,而在二二家公司中,總保費正成長的公司除台新外,幾乎都是以投資型保單為銷售主力的公司。

至於續期保費占率超過七成的公司,則有富邦、南山、新光、三商美邦、中華郵政、全球、遠雄、臺銀、宏泰、友邦及康健。(詳表四)

投資市場變動加劇

應留意衍生的客訴糾紛

去年壽險業靠投資型保單重返兆元規模,占率還高達五成五,這結合保險與投資的投資型商品,最大特點就是風險由保戶自行承擔。金管會為改善壽險業狂賣高儲蓄險帶來的風險,陸續祭出各種管制手段,希望導正保險回歸保障本質,結果卻讓業者往投資型商品走,針對這樣的現象,有位壽險公司的CEO表示:「金管會為了管控壽險業的財務風險,不讓我們銷售高儲蓄型保單,如今大家轉向狂賣投資型商品,但卻也把風險丟給保戶承擔,這是金管會期待的嗎?」

面對美國升息、通膨升溫等不確定因素,今年在市場變動將加劇的預期下,業者也該留意可能衍生的客訴糾紛和商譽風險。

| 編輯推薦 | ||

醫療、健康保險 長壽與高醫療支出夾擊下 保障如何布局?內政部最新生命表顯示,國人平均壽命已達八十.七七歲;同時統計指出,八十歲以上民眾每次住院平均醫療支出... | 市場訊息 健保署:健康存摺新增檢查(驗)衛教內容 強化民眾自我健康照護能力阿華(化名)是位三高病人,定期在診所接受追蹤治療,持續服用降血壓、血脂等藥品,最近下載了健保署「全民... | 調查&排名 【2018壽險業評比】歷史悠久 知名度不一定高雖然知名度較高的公司大多年資較久,但是「歷史悠久」並非高知名度的保證,第25回「全國最佳壽險公司排名... |