| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

新聞 投資理財

【新刊精選】一張圖秒懂保險節稅!保費、給付 都有稅可節

文/編輯部 | 《現代保險》雜誌 | 2022.02.18 (新聞)

買保險雖不是為了節稅,但綜觀現今所有的金融理財工具中,保險的節稅功能是最強的,從繳交的保險費到領取保險給付時,都能有稅可節。

購買保險的保費支出,依稅法規定,每人每年有2.4萬元的保費可列舉扣除,以降低所得淨額,節省所得稅支出,以一家5口每人2.4萬元計,一年就有12萬元的保費列舉扣除額。

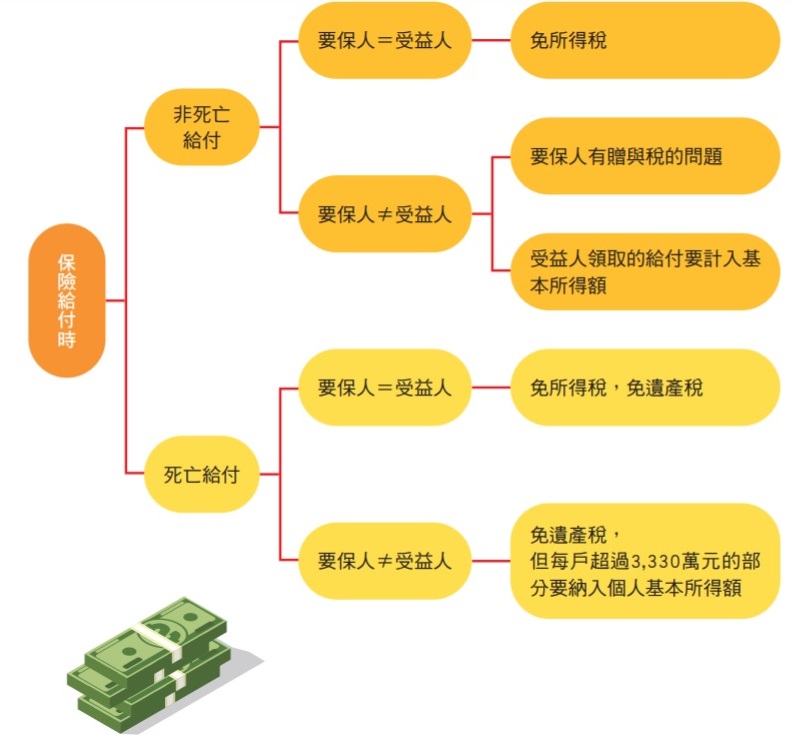

在95年1月1日所得基本稅額條例實施前,民眾購買人壽險或年金險的各種保險給付,包括生存給付或死亡給付,依保險法及所得稅法規定,可免所得稅及遺產稅,但自所得基本稅額條例實施後才買的保單,「受益人」領取特定的保險給付時,必須計入基本所得額,計算最低稅負:

❶受益人與要保人非屬同一人的人壽保險及年金保險給付中,屬於死亡給付部分,每一申報戶全年合計數在3,330萬元以下者,免計入基本所得額;超過3,330萬元者,死亡給付以扣除3,330萬元後的餘額計入基本所得額。

❷受益人與要保人非屬同一人的人壽保險及年金保險給付中,非屬死亡給付部分(譬如生存還本給付、滿期給付等),應全數計入基本所得額計稅。

❸健康保險給付、傷害保險給付、及受益人與要保人為同一人的人壽保險及年金保險給付,均不納入個人基本所得額。

也就是說,同時符合以下3大原則的保險給付,才會有稅負的問題:

❶民國95年1月1日以後訂定的保險契約。

❷受益人與要保人非屬同一人。

❸人壽保險及年金保險(健康險和傷害險除外)。

*95年之後買的保單才適用,「所得基本稅額條例」95年1月1日實施。

*非死亡給付是指滿期給付、生存還本給付等。

| 編輯推薦 | ||

財經時勢 UBI車險續保率高3成 原因超簡單!

【本文重點】UBI車險「雷聲大,雨點小」,不少業者仍對UBI的發展性,持保留... | 調查&排名 各個族群心目中的最佳壽險公司

若單就性別來看,不分男性或女性,前5大壽險公司的排名分別是,南山、ING安泰、國泰、新光和保誠... | 市場訊息 2020保險信望愛獎新增『網路票選年度最佳公司』特別獎!為防疫盡一份心力!

現代保險教育事務基金會為防護全國保險菁英安全,今年『保險信望愛獎』報名與各階段... |