| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

「危險就像空氣,無所不在。」這句話聽起來很誇張,但用台灣人再熟悉不過的車禍來說明,就顯得恰如其分。

台灣有兩千多萬輛汽機車在路上趴趴走,加上法規及路權觀念不夠嚴謹,讓道路事故天天上演,平均每一分多鐘就發生一起車禍,每三小時就有一人命喪輪下。

對大部分民眾來說,死亡的風險很抽象,身後留給家人的財物,自己也用不到,這在不婚不生、家庭觀念式微的時代,很難觸動消費者買保險的需求;而「孝子送貨撞超跑,維修費破千萬」卻能迅速引起用路人共鳴。

原因無他,上班族通勤就算不開車、騎車,也得搭捷運或公車再走路到公司,「馬路」是每個人每天都會經過的地方,身處其中,危險程度自然有一番體悟,加上汽車市場扭轉,進口車占率早已突破五成,頂級進口車價水漲船高,甚至堪稱「行走的房子」,輕輕一道擦傷就可能面臨巨額求償,這對鬼門關前走一遭的車禍倖存者來說,到底是幸還不幸?

天災人禍 不只是新聞「故事」

除了國人最熟悉的車禍傷亡與賠償責任外,付出畢生積蓄購買的房子也是相當重要的資產,最重要的資產當然也是頭號風險,一般人會接觸到的政策性保險如強制車險、住宅火險都要向產險公司購買,還有舉凡意外險、寵物保險、手機保險、農業保險、醫師責任險、登山險、海域活動險、不便險,這些都是產險的涵蓋範圍。

回顧九二一大地震、復興航空空難、遊覽車火燒車、八仙塵爆、錢櫃大火,每當重大公安意外發生時,民眾這才發現,生活中有那麼多隱藏風險,這些新聞上的「故事」,很可能變成發生在自己身上的「事故」,因此,產險業者搭配重大時事意外所做的風險宣導,更顯重要。

二○二○庚子年除了是新冠肺炎的代名詞,還有許多名人巨星殞落、重大公共意外,在在讓人感嘆生命的無常。儘管業績難免受影響,但產險業的腳步沒有慢下,不只「破舊」放寬保單標準,也「立新」研發新保單、提升投保便利性,並持續推廣微型保險,讓民眾有更多機會看見保險真諦。

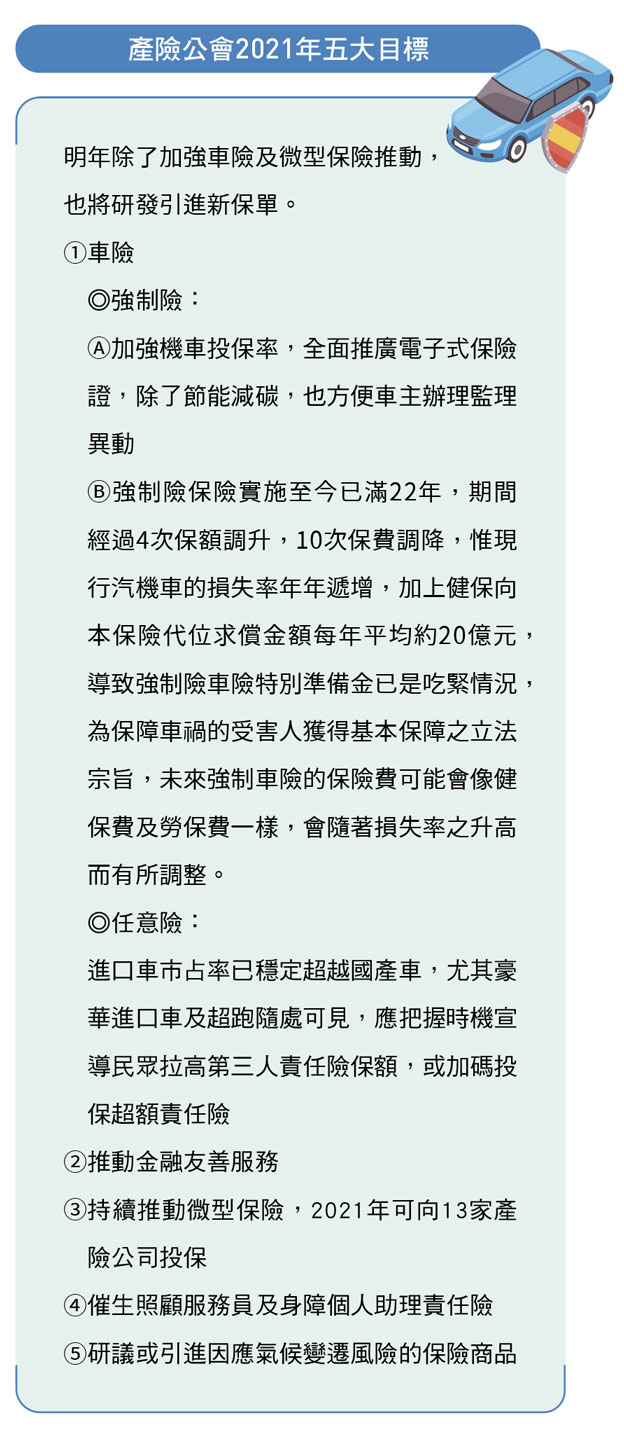

產險公會理事長去(二○一九)年八月改選,由泰安產物董事長李松季接任,若細數從新任理事長接任至今,產險公會有以下五大成果:

1.強制險電子證 驗車更方便

推動強制車險電子保險證,目前各保險公司已全面採用強制汽車責任保險電子式保險證,請車主留存正確行動電話或電子郵件信箱,以利傳送電子式保險證至手機或電子郵件信箱,方便攜帶。

倘車主無法或不願提供行動電話或電子郵件信箱,保險公司將無法傳送電子式保險證,車主必須至投保之保險公司官網查詢或強制汽車責任保險專屬網站(https://ecard.cali.org.tw/)自行查詢並下載,但辦理公路監理業務不受影響。驗車不需找出紙本保險證,可減少紙本丟失、偽造或重複投保的問題。

實務上,有些車主會透過代檢廠或代驗業者(俗稱黃牛)驗車,過去就曾傳出,民眾繳了保費卻被代驗業者侵吞、偽造保險證,事後才發現自己沒有投保強制車險,而電子保險證就能避免這樣的情形。

2.網路買登山險 電支繳保費

為了滿足網路時代的投保需求,經產險公會與保險局溝通簡化旅遊險理賠流程,開放網路投保「登山綜合保險」,擴大排除電訪險種範圍,開放異業合作通路推廣行銷及配合保險業創新,申請新業務試辦。

後疫情時代,「親近自然」成為最受歡迎的休閒選項,登山險除了疾病以外的意外傷害,也承保各類登山事故,避免了旅平險或一般傷害險會產生的疾病或意外認定糾紛,另外還提供搜尋、醫療轉送及遺體運送等衍生費用。

而在網路投保上,還新增了「電子支付」繳保費的選項。台灣目前約有一○四九萬人使用電子支付,單今年九月的流通金額(含代收付、帳戶移轉、儲值)就有一六○億元,且成長速度非常快。產險公會爭取在「海域綜合險」加入電子支付繳費的方式,大大提升網路投保的便利性。

3.住宅火險 加量不加價

自今年一月一日起以不調漲保費為原則,將住宅火險保險額外費用納入保障範圍,包括金融、信用卡及證件重置費用、租屋仲介費用、搬遷費用及生活不便補償金等。

全球氣候變遷、溫度升高等,除造成海平面上升,近年因短時間內強降雨導致淹水等情形時有多見,今年起同時新增住宅颱風洪水災害補償費用,並依標的物所在縣市設立統一補償限額,以期讓保戶能迅速獲得理賠,讓住宅火災保險保障更加完備。

4.照顧疏失被告 專屬責任險誕生

四是修訂及開發全新保險商品,包括開發中的「照顧服務員責任險」、「身障者個人助理責任險」,以及已上市的「海域活動綜合保險」、「個人資安防護保險」。

每到夏天,戲水溺斃事件屢見不鮮,哀痛之餘除了追究管理疏失,更要替風險做好準備。產險公會配合行政院「向海致敬」政策,快速在保險公司官網建置海域活動險專區,鼓勵民眾進行水上活動時,除了注重安全,也要做好最壞打算。

在個人資安險部分,產險公司會針對網路霸凌產生的醫療費用,以及網路詐騙、身分盜用衍生的財物損失提供補償。

隨著高齡化、少子化來襲,照護問題已從家庭負擔升級為社會負擔,台灣約有八十萬名失能人口,生活起居需要仰賴他人協助照料,然而,照顧身障或失能者的照服員,社會地位和薪資都不高,除了工作環境艱困,還可能因一時疏失被告上法院。已有產險公司研發「照顧服務員責任險」、「身障者個人助理責任險」,只要照服員取得合格認證就可投保,據了解,保單條款已在送審階段,順利的話明年就可上市。

此外,為因應新冠病毒,產險公司決議縮短或取消法定傳染病保險等待期間的規定,並推出「法定傳染病薪資費用補償保險」轉移企業及個人風險,若有確診或被迫居家隔離者,保險公司會將員工實際薪資補償給企業,或提供住院日額/隔離補償費用給員工,就是希望病患或隔離者好好休養,不要為了薪資而硬撐上班,造成防疫破口。

而與民眾最貼身相關的旅遊不便險,過去因承保範圍及理賠項目不一,衍伸消費爭議,在保險局指示下,產險公會明訂出參考條款,承保項目包含班機延誤、行李延誤、行李損失、旅程延誤、旅程更改等五項。今年因發生新冠肺炎,又產生一些理賠疑義,產險公會配合實務案例,將原五項承保項目調整擴大為八項,目前已送保險局審核中。

5.微型保險 十三家公司都能買

最後一項,是以較低保費維持弱勢族群基本保障的微型保險,目前已有十二家公司開放承保,明年將有第十三家公司加入戰場。截至二○一九年度,累計承保人數共十八萬五千多人,累計投保金額五七九億元,累計保費兩千四百萬元,累計理賠人數二三七人,累計理賠金額共三七七○萬元。

保險業擁龐大資金

引導永續發展責無旁貸

除了因應社會需求與配合政策外,產險業還有一個頭號公敵,就是氣候。

雖然今年沒有颱風直撲台灣本島,但我國的氣候變遷與天災風險依然偏高,氣候變遷下的永續責任是一大課題。永續發展是全球的核心共識,尤其金融業集結社會大眾龐大資金,進行管理投資,更是引導整體社會重視永續發展的關鍵力量。

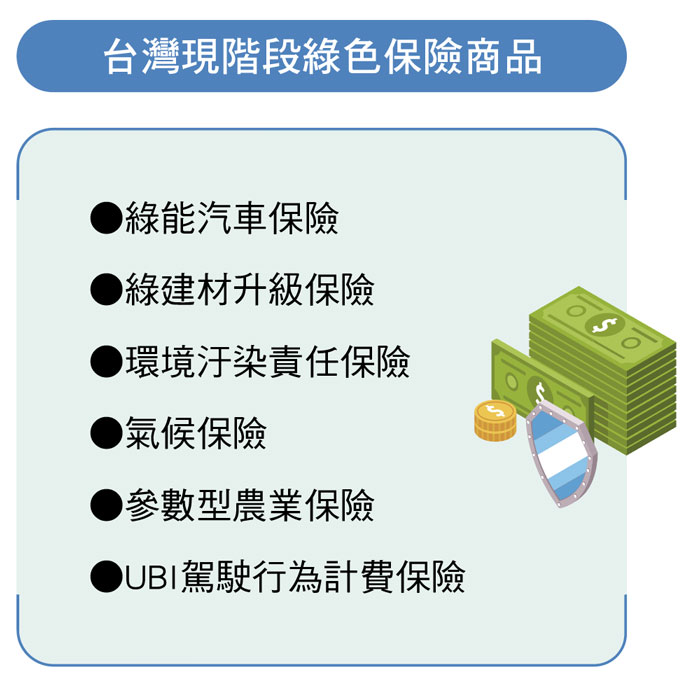

金管會為了建構永續發展(環境、社會、公司治理,ESG)金融生態系,陸續推動綠色金融行動方案二.○、公司治理三.○永續發展藍圖,希望ESG徹底成為企業的DNA,而身為風險管理專家的保險業,也著手開發綠色保險。

台灣大力發展風電,風場已陸續開工,由於外國業者對綠色環保要求日益提升,國內也因應需求推出相關綠色保險。

保險局為鼓勵發展綠色金融商品,也修正保險安定基金計提標準,將產險業「離岸風機主體安裝及營運相關保險」承作情形,納入財產保險安定基金計提標準;另也放寬任意車險的預訂附加費用率,盼產險業者投入汽車綠色商品相關研發。

儘管台灣綠色保險已初具雛形,但若要加速運轉,「提供保險業稅賦優惠」、「成立專責組織」、「提撥專款補助」、「提供培養人才的教育訓練」是未來產險公會與業者的四大方向。

此外,產險公會身為公、私部門間的溝通橋樑,除了對綠色保險商品發展的承保範圍、銷售及理賠狀況進行盤點,也成立綠色保險推動專案小組負責業務發展,任務包括提出符合國內需求的綠色保險商品定義及範圍、新商品推動規劃方案、定期彙整商品研發成果與銷售理賠狀況;同時並提出綠色保險相關競賽辦法及評分標準的獎勵措施建議。

| 編輯推薦 | ||

市場訊息 新光產險:旅平險升級 「法定傳染病」正式納入新光產險保障範圍 安心迎接世博日本旅遊潮!2025年全球最受矚目的國際盛會—「大阪・關西世界博覽會」盛大登場,預計吸引超過2,80... | 市場訊息 元大金控:Dream Big元大公益圓夢計畫起跑 讓教育夢想發光

當許多家長與學生還在為108新課綱忙著選課程、學程式時,彰化縣二林鎮有一群平均11歲的五年級... | 市場訊息 保誠人壽:泰利颱風來勢洶洶 保誠人壽啟動「保戶關懷服務」「泰利」颱風來勢洶洶,持續向台灣逼近,且不斷增強中。根據中央氣象局預報,泰利登陸的機率相當高,對台灣... |