| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

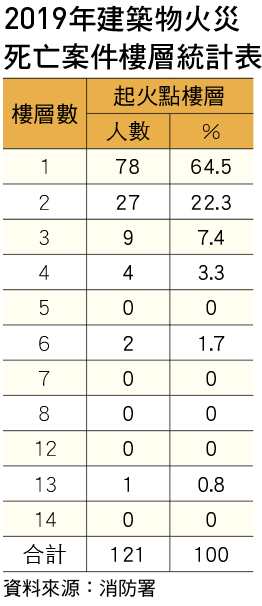

高樓層的火災風險看似比較高,但統計數字卻顯示,低樓層的危險程度略勝一籌。

日前新北中和一處民宅驚傳爆炸聲響,嚇壞附近鄰居,火勢雖很快撲滅,但男屋主小腿遭噴飛碎片割傷,據了解,電熱水器疑似為主要起火處,屋主表示,洗完澡出來就突然發生爆炸。

另一起案例則沒那麼幸運了,高雄一名8旬婦人洗澡時,疑似瓦斯外洩引發氣爆,熊熊火勢猛烈竄燒,還燒到樓上鄰居家,婦人連衣服都來不及穿,趕緊跑到陽台求救,全身40%二度燒燙傷被送醫治療。

另一起案例則沒那麼幸運了,高雄一名8旬婦人洗澡時,疑似瓦斯外洩引發氣爆,熊熊火勢猛烈竄燒,還燒到樓上鄰居家,婦人連衣服都來不及穿,趕緊跑到陽台求救,全身40%二度燒燙傷被送醫治療。

消防署統計,最常發生火災的季節,大多集中在冬季~春季,也就是天氣寒涼的時候。熱水器、除濕機的使用頻率提高,這類高功率家電一旦使用不慎就會引發火災。

除了出於銀行房貸需求外,一般民眾也能直接向產險公司投保住宅火險,一年保費僅數百元,若房子因火災、爆炸、閃電雷擊受損都能獲賠,另外像是他人惡意破壞房屋、竊取屋內動產等,或因火警延燒造成鄰居死傷及財損的賠償責任,也都在保障範圍。

以台北市30坪、鋼筋混凝土構造的房屋為例,5層樓高的公寓,保額220萬元,年繳保費348元;而總樓層15樓的大樓,由於造價較高昂,保額來到340萬,也因為火警救援困難度增加,保費增為517元。

值得注意的是,印象中總以為高樓層的火災風險較大,但消防署統計卻發現,起火點位在低樓層1~4樓時,死亡人數竟佔了97.5%!

分析火災罹難者喪命因素,最大比例是因為濃煙及火勢旺盛,阻礙逃生;此外,也有不少人是在熟睡中,或因生病、殘疾、高齡等體況弱勢而逃生不及。

分析火災罹難者喪命因素,最大比例是因為濃煙及火勢旺盛,阻礙逃生;此外,也有不少人是在熟睡中,或因生病、殘疾、高齡等體況弱勢而逃生不及。

其實,樓層較高的華廈或大樓受限於建築法規,通常有完善的消防逃生系統,可以減緩火勢延燒速度,增加逃生機會;而屋齡老舊的公寓矮房則完全相反,看似不會受困,卻因缺乏消防系統、加裝鐵窗等因素,而錯失逃生良機。

所以,別以為住在公寓矮房就比較安全,即便沒有房貸需求,最好還是投保住宅火險,別讓一生心血付之一炬,且保費也比大樓來得便宜。

| 編輯推薦 | ||

市場動態 夢想起飛迎向高定著率時代

被《財星》(Fortune)雜誌譽為20世紀最佳經理人的傑克‧威爾許(Jack Welch)說... | 醫療、健康保險 意外不長眼 傷亡只靠勞保夠不夠?意外險可以說是所有保險中,保費最便宜的險種,但有不少人認為工作有勞保、外出發生意外有強制車險等各式保... | 財經時勢 保險業最不守法?施瓊華親上火線保險業是特許行業,理當需要高度監理。業者之間存在競爭關係,自然容易互相比較,看誰的招牌擦得比較亮;對... |