| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

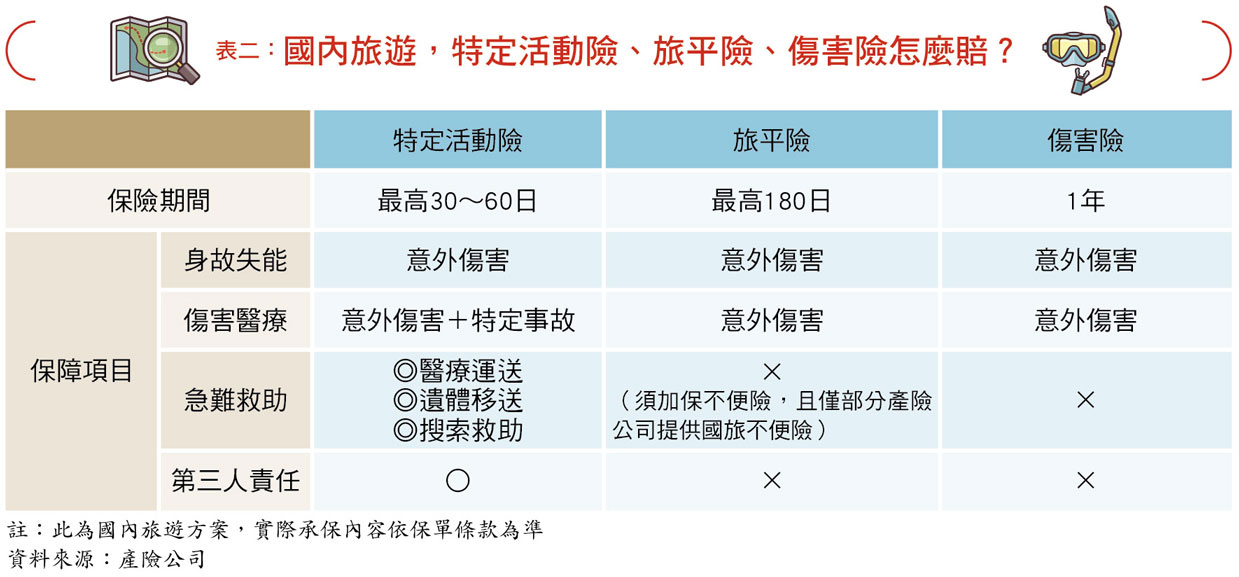

一般旅平險、傷害險,保障的是「非疾病引起的外來突發事故」,然而登山、浮潛等高風險活動傷害,究竟是疾病還是意外引起?雙方常有不同認知,所以,出遊不只要買保險,更要根據活動項目「買對保險」,才是關鍵。

台灣四周碧海繚繞,三萬六千平方公里上,更蘊藏了兩百多座海拔三千公尺以上高山,豐富的生態、遺留千年的神秘美景,堪稱是探險家的天堂。

近來全台屢創高溫加上大解封,民眾一股腦地往山林溪海湧進,享受天然冷氣,然而,此時旅遊旺季,往往也是意外事故的高峰期。

國外因醫療費用昂貴,旅客的保險意識較高;而在台灣旅遊,雖然有健保不必擔心醫藥費,但不論是玩飛行傘、浮潛、衝浪還是香蕉船,業者都會拿出一張「生死狀」給旅客簽名,可見活動本身的風險,更是不容忽視!

在台灣旅遊,你可能覺得不必花錢買旅平險,縱使才幾百元;即便有買,但你知道,登山或浮潛意外死亡,旅平險很可能不賠嗎?

一般旅平險、傷害險,保障的是「非疾病引起的外來突發事故」,然而這類高風險事故的起因,究竟是疾病還是意外引起?雙方常有不同認知,所以,出遊不只要買保險,更要根據活動項目「買對」保險,才是關鍵。

有保險公司針對特殊活動研發專屬保單,包括向山海致敬的「登山險」、「特定活動險」、「海域綜合險」,都能迎接解封後的國旅需求。

「直升機當小黃用」 強制投保登山險

「親近自然」成為後疫情時代最受歡迎的休閒選項,像是宜蘭礁溪五峰旗山,因為日籍攝影師一句「抹茶冰淇淋山」而爆紅,平常周末大約六百人次造訪,又搭上疫情之便,單日一度湧入兩千人,人氣不言而喻。

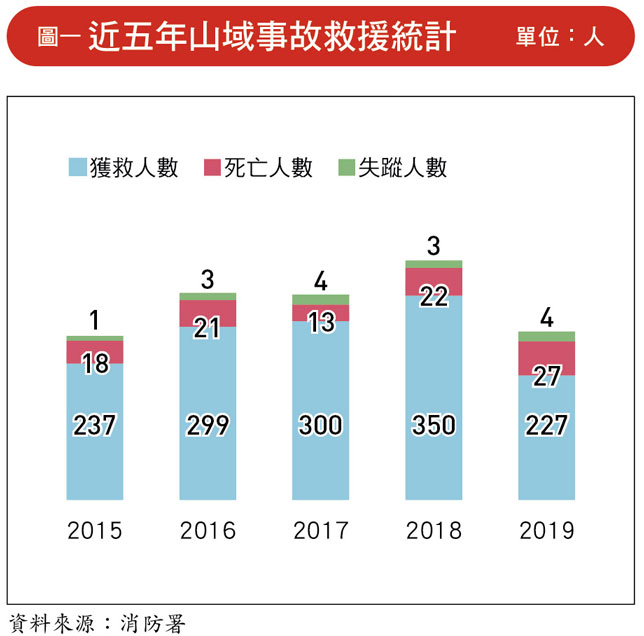

森林覆蓋了台灣六成以上國土,但過去因危險而禁止的「封山原則」,並不能澆熄山友的熱情,反而逼得他們冒險上山,萬一受傷或失蹤,又得動用國家資源救難。

據消防署統計,每年約有三百人因登山意外向救難隊求援,以五、六十歲中年人為大宗,其中更有二、三十人無法活著回家。

然而,山難搜救耗費龐大人力及金錢,多由政府買單,逐漸引起輿論反彈,認為「救難直升機被當計程車在用」。雖然有的地方政府會對違規硬闖的山友索賠,但對於「使用者付費」的規定不一,執行上也有困難。

加上旅平險除了疾病或意外的常見爭議外,也未將搜救費列入保障,因此,近四年各縣市陸續祭出《登山自治條例》,規定攀登部分山林須投保登山險,否則可開罰一萬至五萬元,可視為替未來救難「使用者付費」鋪路。

另一方面,去(二○一九)年十月,行政院長蘇貞昌宣布山林解禁,並祭出一系列改革,其中包括《國家賠償法》修正案,希望能落實登山者自主管理、承擔責任的觀念,減少對國家資源的濫用。

緊急救援費用 不賠直升機

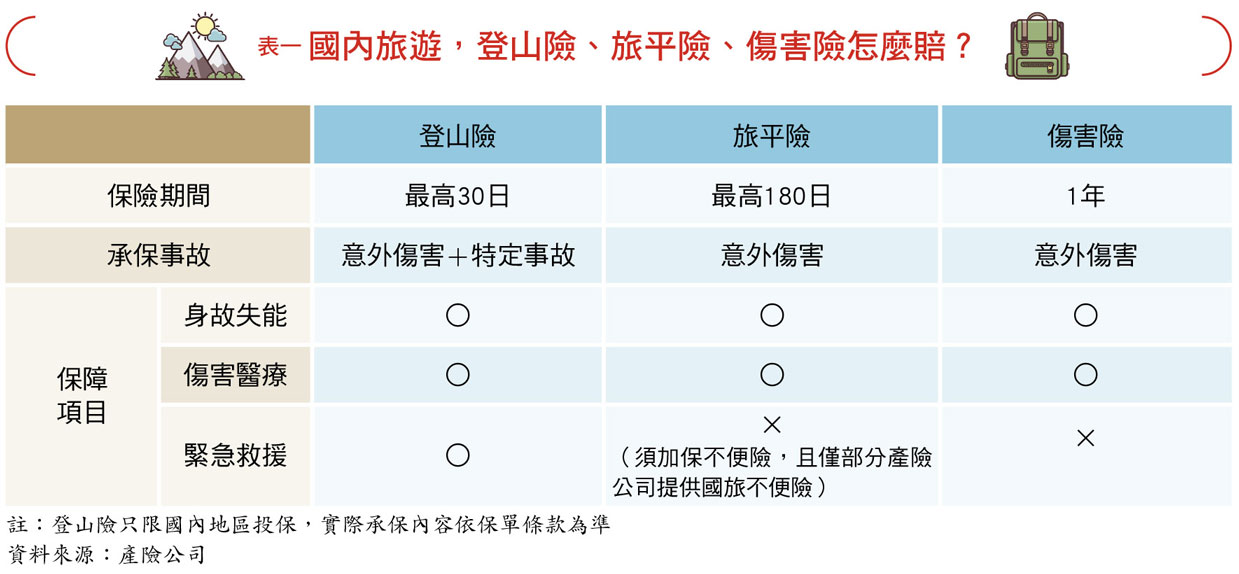

登山險與旅平險最大的不同在於,旅平險只承保疾病以外的意外傷害,而登山險除了疾病以外的意外傷害,也承保各類登山事故,避免了疾病或意外的認定糾紛。

目前共有七家產險公司販賣登山險,包括兆豐、富邦、明台、旺旺友聯、新光、國泰、新安東京,其中僅前兩家開放網路投保。保險金額的部分,失能及死亡約為一百萬~兩百萬元,實支實付醫療約在二十萬元,緊急救援費用約為五十萬元左右。

登山險的保障內容,包含因登山事故(如山崩、高山症、失溫等)導致的死亡、失能與醫療費用給付,以及因登山事故需進行搜尋、醫療轉送及遺體運送所衍生的費用。

不只如此,就連前往登山的路上出車禍、登山口外遭落石砸中等意外,只要在保險期間內,且非不保事項或除外責任,保險公司都必須理賠。因此投保登山險時,記得將「D0」(移動日)計算在內,並預留回程的彈性,以防遇上意外,保單卻過期了。

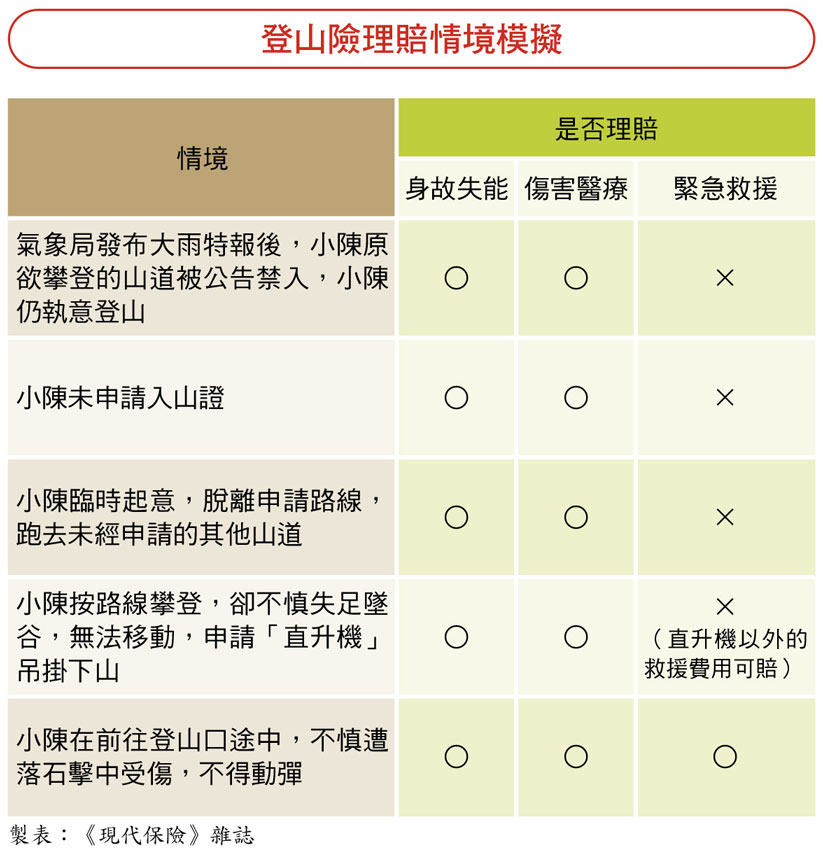

要注意的是,登山險雖有「緊急救援費用」項目,但有三種情況不會啟動,一是山友未合法申請入山證、攀登禁區,甚至是在颱風天執意攀登,因這些行為而產生的救援費用無法獲賠;二是將「直升機」等航空器救援費用除外;三是超過預定下山時間不滿二十四小時,搜救費用不予理賠,因為通常來說,山友失蹤或超過預定下山時間二十四小時後,親友才會向警消報案協尋。

溺斃人數是山難二十倍 每年兩位數快速成長

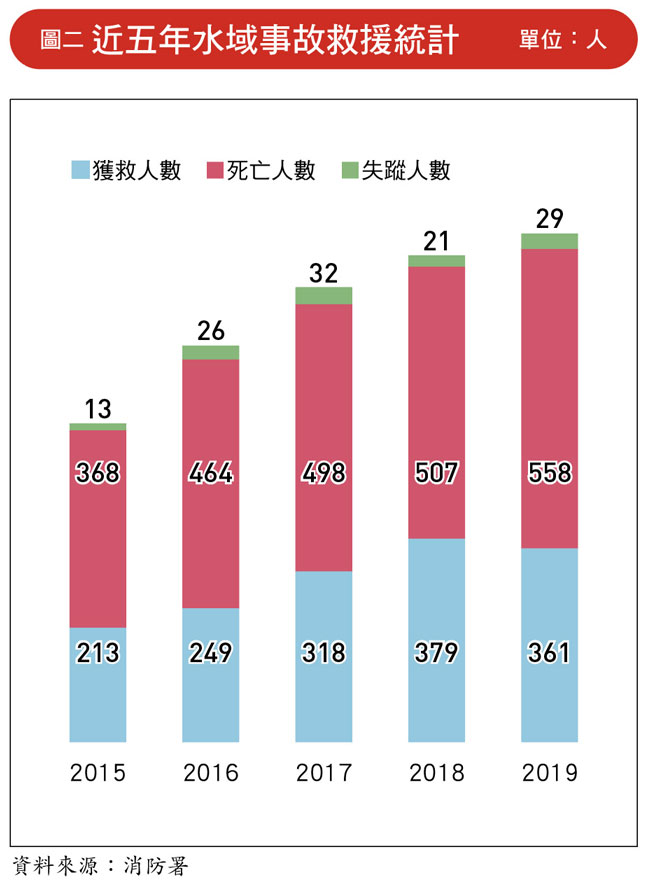

山難意外動輒得咎,但你知道嗎?每年因戲水溺斃的更有四、五百人,是山難死亡的二十倍之多!

觀察近五年水域事故求援人數,年年以兩位數成長,死亡與失蹤人數更是有增無減。尤其新北龍洞、基隆大武崙至外木山、屏東後壁湖,優美景色吸引人潮,卻也是近年最常發生溺水意外的危險地區。

再從出事地點來看,「溪河」占四十一%、海邊二十一%、圳溝十一%、碼頭七%,可以推測出,民眾到海邊戲水的警覺心較高,到了溪邊往往放鬆戒心,事實上,夏日午後氣候驟變,溪流可能在一瞬間暴漲,不得不慎。

若到特定場館游泳,業者依法需投保公共意外責任險,並配置救生員,相對安全。但在溪流或海灘玩飛行傘、溯溪、浮潛、香蕉船等,業者素質參差不齊,通常只在事前丟出一張俗稱「生死狀」的免責聲明給遊客簽字,有些業者甚至不需強制投保保險,民眾若遇意外恐求償無門。

特定活動保險 彌補旅平險缺口

目前已有國泰及富邦兩家產險公司,針對高風險的滑雪、路跑、潛水、馬術、登山等項目推出「特定活動險」,內容包括傷害險的身故、失能、醫療,以及不便險的急難救助、第三人責任保障。以身故保額一百萬元來說,單日保費大約在一百至兩百元左右。

特定活動險可以解決旅平險的理賠爭議,舉凡潛水、滑雪、登山發生的一般意外事故及特定事故(例如:溺水、失溫、中暑、高山症、潛水夫病),都在保障範圍。

海域綜合保險 保障更齊全

而近來又因蘇貞昌登高疾呼,共有十家產險業者推出「海域活動綜合險」,針對戲水衍生的意外傷害及特定事故,提供醫療、失能、死亡及緊急救援保障。

少數同時推出特定活動及海域綜合險的國泰產險解釋,海域綜合險可說是從特定活動險拉出來重新組合的保單,專門針對水上活動提供保障,不同的地方在於,海域險新增了「破傷風」及「海洋弧菌」兩種疾病,涵蓋不慎被礁石割傷、傷口感染等風險,身故保額上限則從特定險的三百萬降至兩百萬元,目前還在試水溫,所以只開放網路投保。

十家產險公司中,有富邦、兆豐、泰安、明台、第一、旺旺友聯、新光、國泰等八家提供網路投保,和泰及南山只能透過實體通路投保。保險金額的部分,失能及身故約為一百萬~兩百萬元,實支實付傷害醫療為十萬~二十萬元,緊急救援可依個人需求附加,保額約為五十萬元。

海域綜合險的緊急救援費用包括「搜尋費用」、「救護費用」、「遺體移送費用」,但與登山險一樣有三大不保事項,一是未經申請擅闖警戒區,二是參加主管機關禁止的海域遊憩活動,三是直升機等航空器救援費用不賠。

以身故保額一百萬元為例,投保第一類加第二類海域活動,單日保費約在兩百元以內;若只保第二類活動,保費會比第一類便宜七十元/日左右。

| 編輯推薦 | ||

市場訊息 理想大地:理想大地與三家聯賣 一次玩遍宜花東

在挑選旅遊產品時,消費者一定有過這個困擾「想至理想大地渡假,但又想體驗另一家五星飯店?」假期... | 市場訊息 富邦人壽:首創通訊處公益執行績效連結業務獎勵機制 表揚公益績效佳單位富邦人壽運用「影響」策略串聯社會正向力量,為員工建置ESG公益參與平台,攜手員工推動三大社會參與主軸... | 市場動態 堅持到底 坦然接受失敗

89年6月,簡秋玲與先生兩人合開的公司被人倒帳,因而負債300萬元,為了盡快還清債務,先生進入... |