| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

| 【本文重點】一名婦人到北醫進行婦科腫瘤手術,事後卻發現切下來的竟是胰臟組織、而非惡性腫瘤,震驚外界。類似的醫療糾紛每年都有數百件,若該名醫師有投保「醫師責任險」就能全身而退嗎? |

一名45歲婦人因子宮內膜癌腫瘤復發移轉,到北醫進行手術切除,由婦產科主治醫師邱彥諧開刀治療,術後病理報告卻顯示,切下的是胰臟組織,非惡性腫瘤。事發後,台北醫學大學附設醫院發布聲明稿坦承疏失,並暫停邱姓醫師的手術及急診值班、收治住院病人等相關權限。

類似的醫療糾紛每年都有數百起,若該名醫師有投保「醫師責任險」,未來面對病患及家屬求償時,就能全身而退嗎?

有沒有疏失 誰說了算?

醫責險的保障範圍為,醫師因執行醫師業務,直接引致病人體傷或死亡,依法應由「被保險人(醫師)負賠償責任」時。至於如何認定醫師有責任?並不是病患或家屬說了算!

產險業者指出,實務上,除了明顯的醫療疏失外,醫責險要啟動,多會在有法律判決依據的情況下,「畢竟醫師及醫院為保名聲,不會輕易認定自己有疏失,」多半會交由法院或醫審會等公正機關來判定。而這起案件,因院方已坦承「有疏失」,應沒有太大爭議。

不過,賠償金額並非病患說多少,保險公司就賠多少。保險公司也會考量病患的醫療費用、精神損失等,做合理計算,「但這起案件就難在,胰臟被切除該賠多少?胰臟的價值怎麼算?」產險業者說。

醫責險保費大降8成

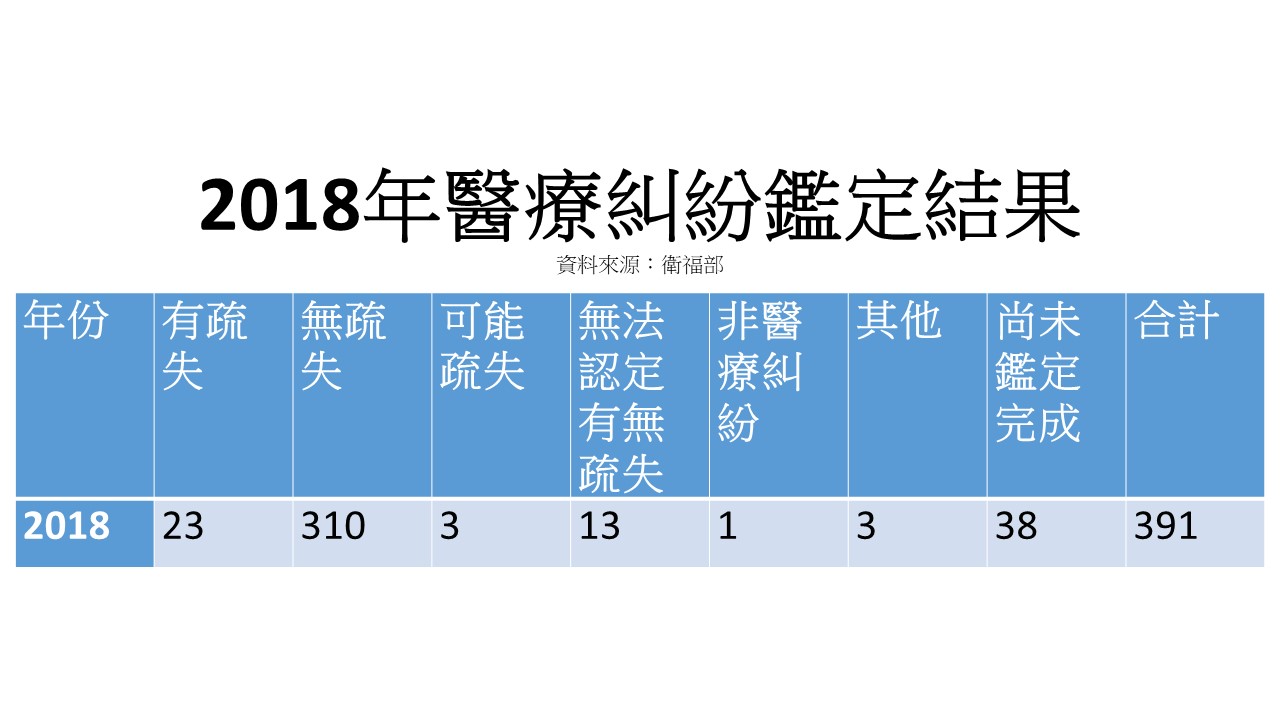

另一方面,衛福部統計,去(2018)年共有391起醫療糾紛委託醫事鑑定,其中鑑定結果認為醫師有疏失僅占23件(5.9%)、無疏失占310件(79.3%)。換言之,民眾眼裡認為是醫療疏失的案件,以醫界的觀點來看大多是「莫須有」之罪。

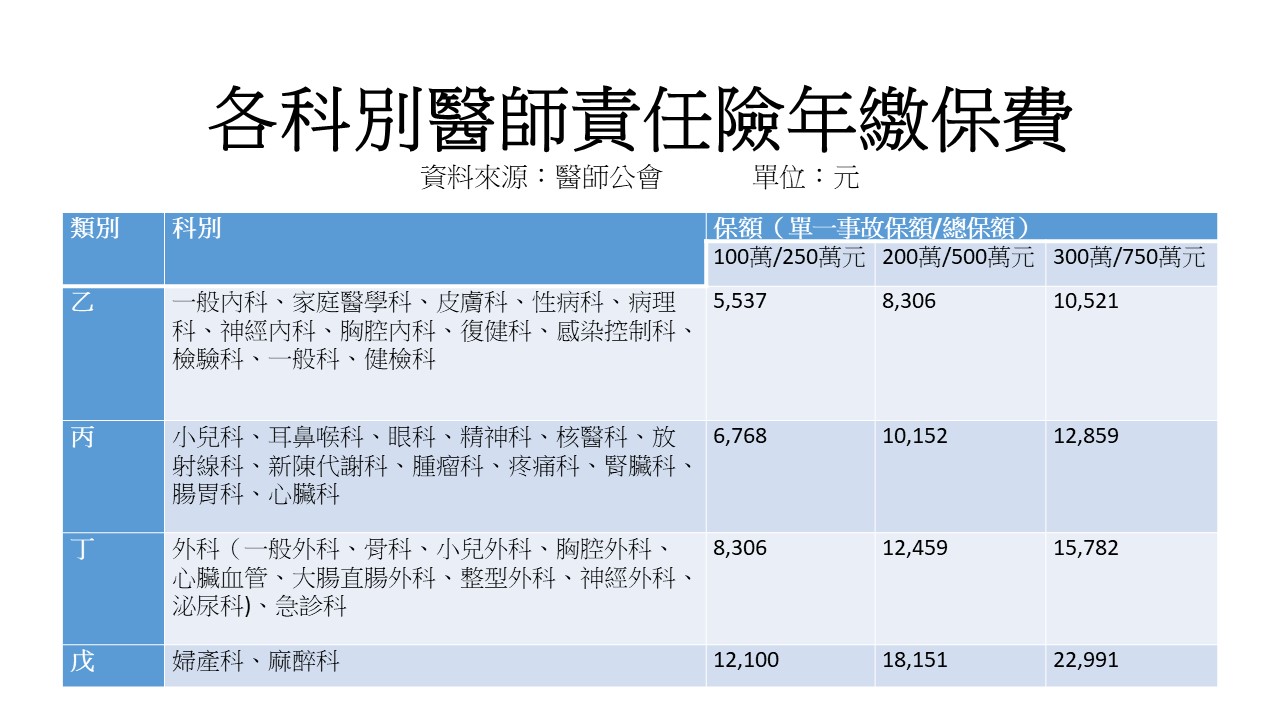

既然醫師有疏失的比例僅5.9%,代表醫責險能派上用場的機會也不高,但醫責險最為人詬病的卻是「保費太貴」,醫師責任險保費等級分為甲、乙、丙、丁、戊5個等級,以風險最高的戊類婦產科為例,單一事故保額100萬元下,年繳保費高達5.9萬元。

面對愈來愈多醫療糾紛,醫師公會在去年與富邦、國泰、南山等11家產險公司合作,簽訂「醫師業務責任保險合作推廣備忘錄」,統一投保科別分類標準、並重新精算費率,產險業者透露,「我們從保發中心的數據發現,醫責險損失率並沒有想像中高,所以費率大幅調降。」

費率調整後,婦產科在100萬元保額下,年繳保費只要1.2萬元,降幅高達8成,保費親民許多。但實際上,仍會參考投保醫師過去的損失經驗、執業年資、學歷、每日診病次數等因素加減費。

延伸閱讀:

| 編輯推薦 | ||

市場動態 台灣訊息集錦

【保險訊息】金管會促保險業協助民眾辦理風災理賠

聖帕颱風過境,全台各地傳出多起災... | 財產保險 精神科醫師 意外險保費高人一等!

電影美麗境界描述精神分裂症患者在幻覺與真實二個世界的情景令人震撼,透過電影,真實呈現精神疾病患... | 財經時勢 《82年生的金智英》五月最盛大的節日,不外乎母親節。母親,這份「全年無休、隨時待命、沒有底薪、不能辭職」的終身職,是女人... |