| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

台灣地理位置優勢,帶來豐沛的雨水與充足的陽光,富饒的環境條件讓農業成為立國主力。但是,地理因素同時帶來颱風、洪水、土石流、地震等天然災害,好不容易等到採收季節,卻因此白忙一場,農民不僅失去收入,遭遇嚴重災損時,還必須拿出一筆錢修復設備,苦不堪言!

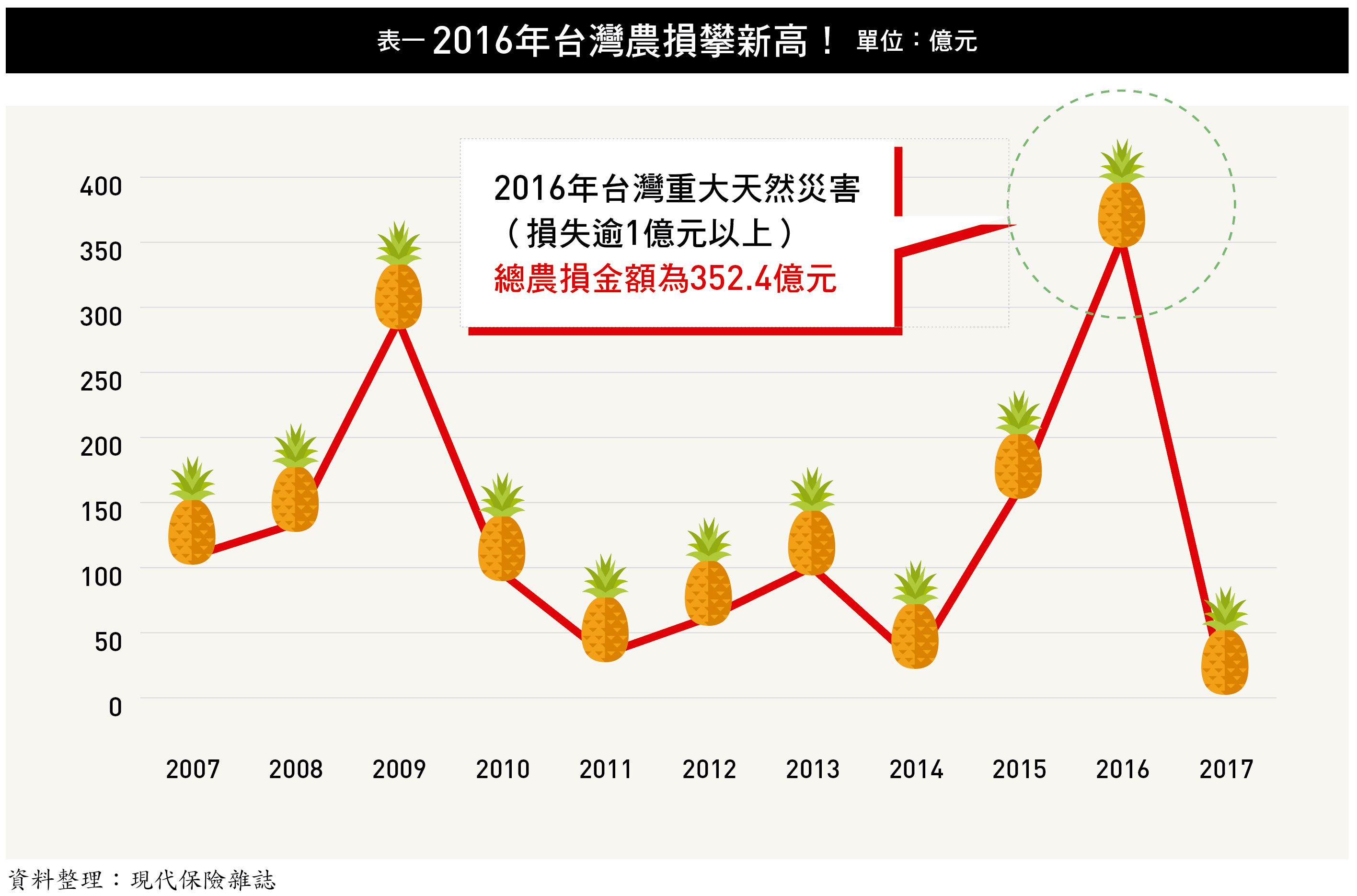

政府自一九九一年制定「農業天然災害救助辦法」針對農業災損給付現金救助,然而根據統計,台灣農業災損每年平均高達一○七億元,而每年平均現金救助金僅二十五億元。前(二○一六)年台灣歷經雨害、寒流、○二○六地震、尼伯特颱風與梅姬颱風,農業天然災害救助戶數共三十一萬七三五六戶,核撥救助金創新高、高達九十八億元。

隨著全球極端氣候趨勢,天災風險加劇,龐大災損難靠災害救助金一肩扛起,「保險」或為政府必須正視的解套方案。但是,想讓習慣接受補助的農民掏錢買保險並不簡單,必須由「政府」出面推動。今年九合一選戰在即,不少參選人即以農業保險為政見,開出支票,要補助一半甚至全額保費。

擔心買了賠不到 農業保險投保率低

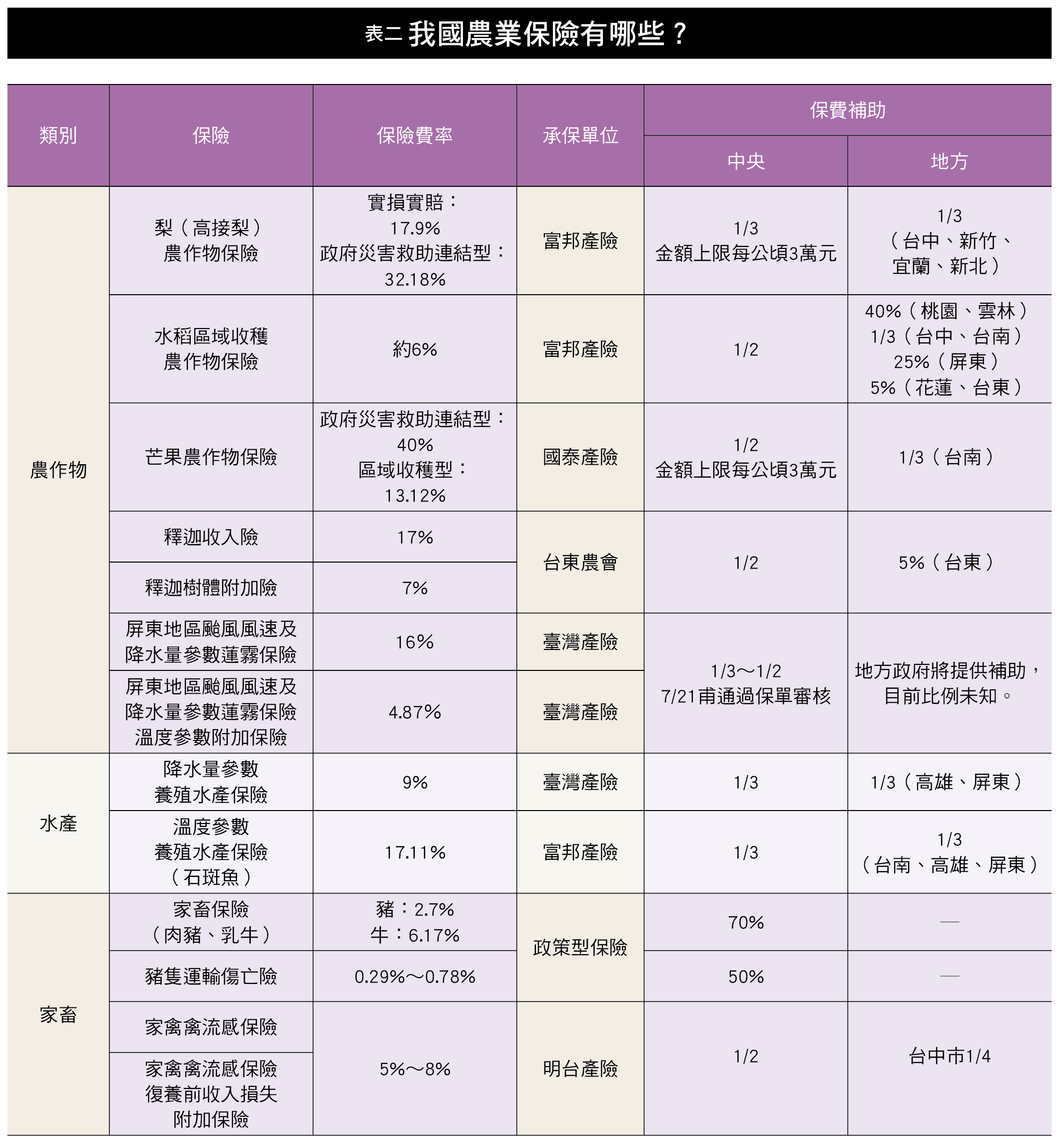

一九七三年就制定的《農業發展條例》第五十八條規定,「為安定農民收入,穩定農村社會,促進農業資源之充分利用,政府應舉辦農業保險。……」,政府推動農業保險的決心於法有據,直到二○一五年,農委會攜手富邦產險於特定地區試辦「高接梨農作物保險」,正式踏出農業保險第一步。爾後水稻、芒果、釋迦、養殖水產保險與禽流感保險等陸續推出,但投保率相當低,即使有中央或地方政府的保費補助,還是難激起農民投保意願,保費太高、保費有去無回,是兩大原因。「既然有現金補助,幹嘛還要掏錢投保?」對農、漁民而言,不習慣自掏腰包買保險,覺得生產成本會因此增加,得不償失。

雖然中央、地方政府都針對農作物盛產區的農民祭出保費補助(詳表二),但相較鄰近的日本、韓國,台灣農業保險起步晚,經驗不足,再加上農民普遍欠缺保險觀念,要提升投保率困難重重。

農業保險窒礙難行的原因還包括保險公司數據不足。產險業者表示,不論是商品設計、費率精算等都須大量數據支持,但農委會的統計並非專門精算使用,加上農作收入不須繳納所得稅,因此缺乏農民收入情況等相關風險資訊,資料庫並不完整,甚至中央與地方政府的統計數據兜不攏,要依據現有數據推出適合的保單,並不容易。

除此之外,風災來去無蹤,好的時候風調雨順,壞的時候颱風、寒流接踵而至,在買氣不佳、又必須配合政策推出商品的情況下,保險公司幾乎頂著賠錢的壓力承保、研發商品。農業保險不能只靠保險公司,必須結合政府的力量才能推動。

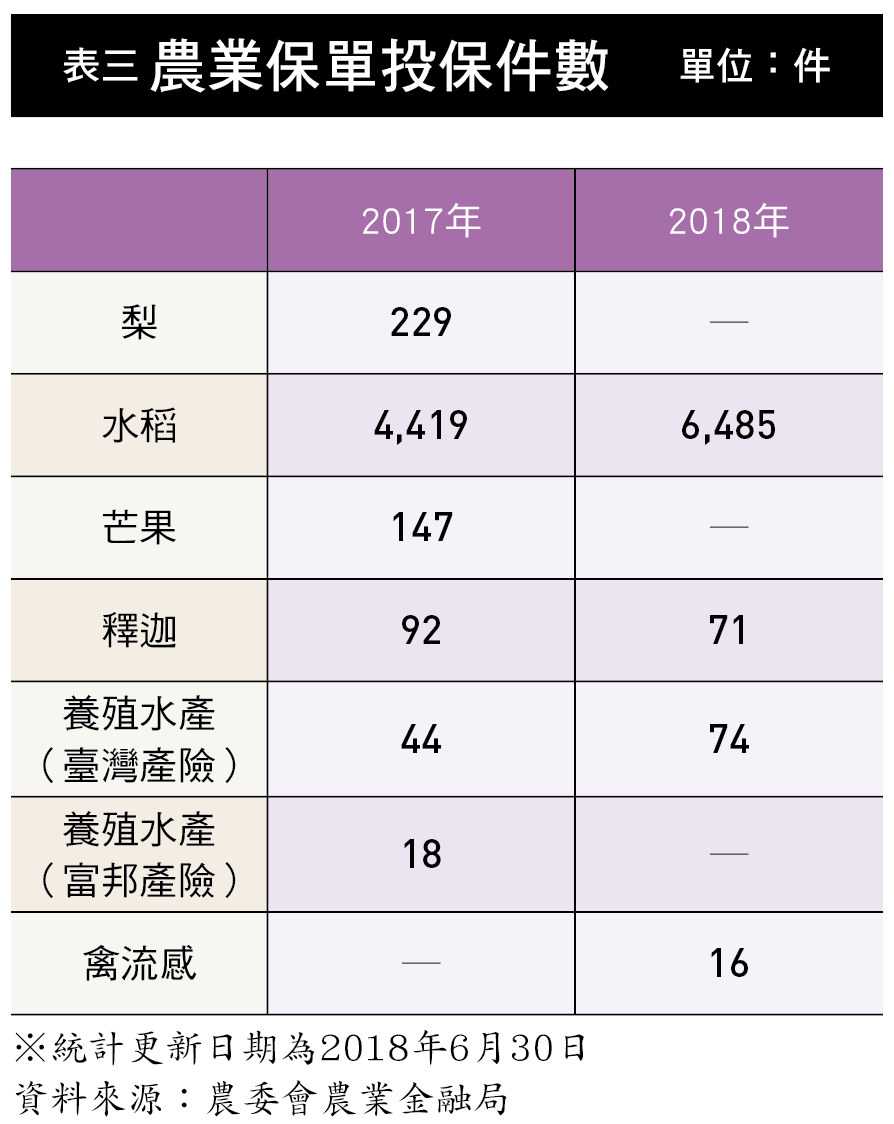

總統蔡英文上任後,將推動農業保險視為執政目標,在政府的重視之下,成效逐漸彰顯。根據農委會農業金融局最新統計,梨農作物保險從二○一六年的一六九件攀升至二○一七年的二二九件、芒果則從推行初期的六件增加至一四五件,其中釋迦險因保單理賠標準為全鄉收益,今年焚風只有少數農民為受災戶,全鄉收益維持正常水準,因此農民未獲理賠,導致投保件數下滑,但其餘農作物保單件數仍呈成長趨勢(詳表三)。

延伸閱讀

| 編輯推薦 | ||

健康醫療百科 每天吃20克堅果 罹癌機率降15%堅果有益心臟健康人盡皆知,近來科學家發現,堅果還可以降低罹癌機率,每天只要攝取約20公克的堅果,就能... | 財經時勢 鼓勵聘用高齡 65歲以上就業者可簽定期契約為鼓勵企業僱用中高齡勞工,勞動部去(2018)年9月完成《中高齡及高齡者就業法》草案預告,勞動部官員... | 市場訊息 台灣世界展望會:讓愛延續 與私立育才國小齊力傳愛 幫助剛果貧困兒童添購課桌椅 關注弱勢女童權益

聖誕節是許多孩子期待收禮物的日子,然而新北市私立育才國小的全體師生與家長,選擇透過別具意義的... |