| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

2017年在產險市場營業的本國公司有14家、外商分公司4家,合計18家,資產總額合計3,557.8億元,較前年增加近1%,保費收入1,560億元,成長率達7.43%。各公司保費規模極為懸殊,前五大產險包括富邦、國泰世紀、新光、新安東京海上與明台的保費收入都超過百億元,其中龍頭富邦的保費收入達361.5億元,市占率超過23%,是本國公司當中保費收入最少的台壽保23.3億元的15.5倍。至於排名第二的國泰世紀保費收入204.1億元,也僅及富邦的56.5%。外商公司的保費規模更小,最大的安達僅29億元,最小的法國巴黎則僅1.2億元。

保費收入雖然是最常見的排名,但業務規模並非觀察產險公司唯一的指標,本文即揭露民眾要認識一家產險公司的經營狀況必須知道的7大重要指標。

01資產總額

企業的資產主要來自股東的資金和對外的負債,一般企業的負債多為對外舉債,用以籌措營運資金,或購買土地廠房、機器、設備、原料等,而產險業的負債則以未來對保戶應履行的賠償責任為最大宗,包括依法必須提存的未滿期保費準備、賠款準備與特別準備等保險負債。

2017年產險業的總資產合計約3,557.8億元,包括業主權益1,174.6億元,負債2,383.2億元,其中83%為保險負債,計1,988.3億元,占總資產的55.9%。換句話說產險業的總資產有67%來自負債,僅33%是股東的自有資金。

保險負債對產險業總資產的貢獻度達5成6,業務量愈大必須提存的負債準備愈可觀,因此保費收入愈多,資產總額規模自然愈大。去年業績排名前五大的富邦、國泰世紀、新光、明台、新安東京海上也是資產總額的前五大,總資產都超過200億元,其中富邦高達977億元,資產市占率27%。

國泰世紀資產總額384億元,排名第2,市場占率11%;新光的總資產320.5億元,市場占率9%與國泰世紀同為總資產300億元俱樂部的唯二成員,明台與新安東京海上的資產則分別為255億元及217億元。資產總額介於100億~200億元之間的產險公司有8家,包括泰安、臺灣、華南、旺旺友聯、兆豐、第一、和泰與南山等,台壽保的資產總額距離百億元則還有一段長路要走。

4家外商分公司以最大外商安達的總資產59.4億元最多,其後依序為美國國際產險的39.1億元、科法斯8.9億元以及法國巴黎的3億元,排序與業務排名相同。

客戶或債權人衡量企業財力時,資產總額是最重要的指標之一,企業客戶在選擇要投保的產險公司時,財力是否雄厚當然是很重要的考量,然而業務量又間接構成總資產最重要的一部份,在這樣的因果循環下,產險業大者恆大、小者恆小的生態短期內恐難改變。

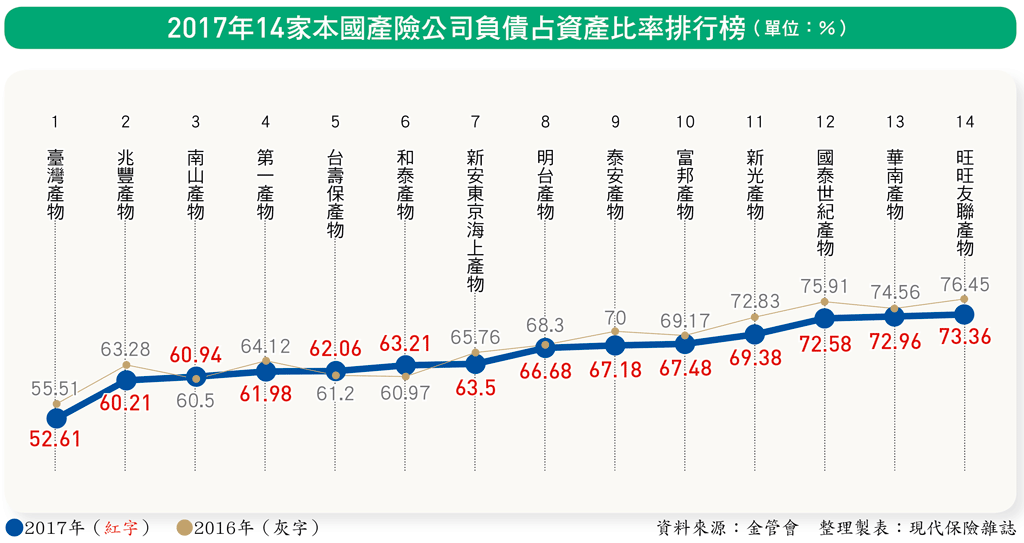

02負債占資產比

負債是企業取得資產除自有資金之外的重要財源,一般企業的負債多為向其他機構舉債,保險公司的負債則是為了履行對保戶的責任而必須提存的各項準備,包括未滿期保費準備、賠款準備、特別準備、保費不足準備、負債適足準備、責任準備等。各企業負債比的差異也很大,例如壽險公司的總資產約有95%來自負債,產險公司的負債比則通常低於7成。2017年全體產險公司的資產總額為3,557.8億元,負債合計2,383.2億元,負債比67%,但個別公司的差異不小,業務量愈大的公司,負債通常愈可觀。

2017年富邦的資產總額976.7億元、淨值317.6億元都遙遙領先同業,但負債659億元,負債比67.48%則高於同業平均,排名第10,其中保險負債513.5億元,僅占負債總額的77.9%,低於同業平均的83%,而應付款項高達108.5億元占負債的16.5%,顯示業務量大只是富邦的負債比高於同業的因素之一。

保費收入排名第2的國泰世紀,淨值105.2億元,負債278.3億元,負債比72.58%,排名第12,保險負債占負債總額的82.6%,與同業平均相當。業務排名第三的新光,負債比69.38%,排名11,保險負債占負債總額85.9%。負債比最高的華南、旺旺友聯保險負債占比都高於同業平均,顯示高負債比主要受業務規模影響。

臺灣產物以52.61%蟬聯本國產險公司負債比最低,繼續坐穩負債比唯一低於6成寶座,臺產的保費規模在中段班,保險負債的負債占比達85.5%,總資產47%為業主權益,僅53%為負債,雖然民營化已20年,仍保有公營企業穩健經營的優良傳統。其他負債比低於業界平均值67%的公司還有兆豐、南山、第一、台壽保、和泰以及新安東京海上。

外商分公司資產總額低,承保業務又以商業保險為主,僅法國巴黎的負債比31.6%低於平均值,安達74.97%、科法斯78.13%與美國國際81.37%都高於平均數。

企業自有資本的資產占率愈高,愈有能力應付經營風險,反之則愈倚賴負債經營,財務風險愈大。要了解各家產險公司財力的全貌,仍須分析負債占資產比,畢竟應付經營風險的實力愈強的產險公司愈可靠。

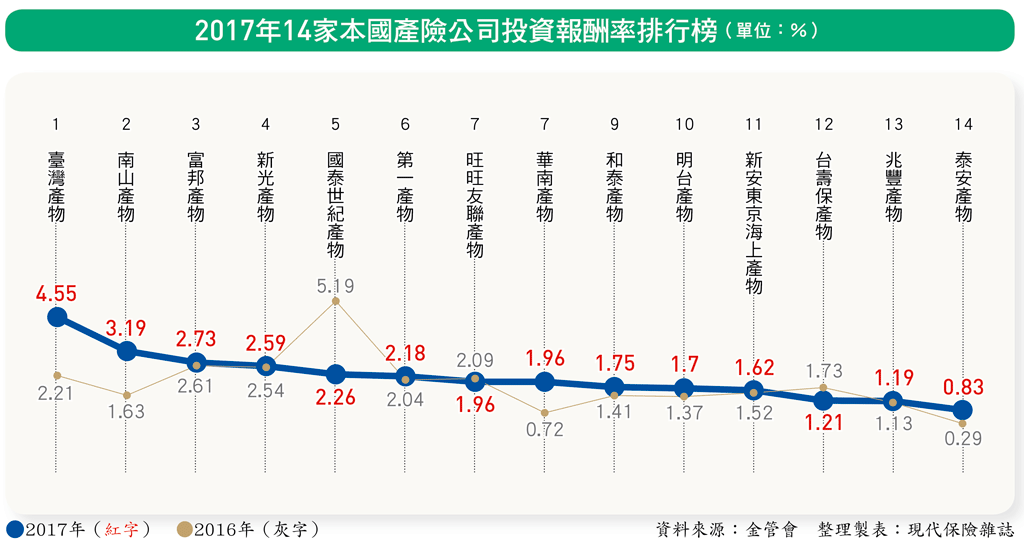

03投資報酬率

保險本業與資金運用是保險經營的兩大核心,產險業因為經營的多為一年期保單,資金無法長期累積,2017年可運用資金3,101.8億元僅及壽險業22.17兆元的1.4%。

產險業隨時可能發生大額賠款,資金必須保持流動性,不適合投資須長期持有的標的,加上短年期保險的費率計算不需要考慮預定利率,資金運用沒有利差損的壓力,因此產險公司的投資策略多不若壽險業積極。以資金運用率為例,去年產險業實際運用的資金為2,539.9億元,運用率僅81.88%,雖高於前一年的78.24%,但比起壽險的接近100%仍有落差。

在投資標的選擇方面,產險業也比壽險業保守,例如銀行存款的安全性與流動性最高,但報酬率最低,全體壽險業的資金僅2.39%存放銀行,而產險業則為19.51%;對產險公司而言,銀行一年定存1.035%左右的利率是一筆穩定安全的收益,但對於有效契約平均預定利率超過3.5%的壽險公司而言,每一筆存款都是利差損。相對的,風險與獲利的機會都較高、流動性較低的國外投資,吸引壽險業投入64.96%的資金,產險業則僅佈局約23.43%。

去年14家本國產險公司的投資報酬率普遍較前年高,但只有臺灣產物有4.55%的亮眼表現,排名從前年第4晉升第1,南山產有3.19%由第9躍升第2,其他12家公司都低於3%,且只有4家高於2%,7家介於1%~2%之間,泰安則低於台灣銀行一年定存利率。

外商分公司4家的投報率都低於1%,其中以科法斯最低,僅0.01%。

產險業的資金運用雖不如資金取得成本不低的壽險業來得重要,但是產險面對的天災人禍風險遠高於壽險,承保本業起伏多變,萬一狀況欠佳,資金運用收益就是扳回劣勢的唯一機會,但相較於投資人才濟濟的壽險業去年有11家公司的投報率超過3%,產險公司積極培養專業投資人才,有助於在兼顧流動性、安全性的前提下,提高資金運用的報酬率。

延伸閱讀:

| 編輯推薦 | ||

健康醫療百科 熬夜 啃蝕你的健康

隨著指針向晚旋轉,夜的身影也越拉越長,燈火通明的星空下點起的一盞盞明亮,是不斷積累的龐大工作熬... | 市場訊息 富邦人壽:全台唯一壽險業奪「亞洲企業社會責任獎」雙料殊榮 用保險推動社會永續富邦人壽以成為國民品牌為目標,除了善盡本業職責協助客戶強化風險保障,更持續深化永續經營(ESG),期... | 財經時勢 工程險發威!前5月產險簽單保費成長11.02% 產險業簽單保費再創新高!今(2025)年前5月產險簽單保費合計1,256.1億元,成長11.02%,... |