| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

響應主管機關政策,富邦人壽與台北富邦銀行合作力推「保障型」商品-台幣計價「富邦人壽傳富三代利率變動型終身壽險」(下稱「傳富三代」)與美元計價「富邦人壽美富三代外幣利率變動型終身壽險」(下稱「美富三代」),訴求低保費、高保障,滿足高資產族對保障財富安全之需求。

「創富、守富、傳富」是人們追求財富的三大理財目標,一般人努力累積資產,希望達到創造財富的目標,但高資產族更重視保障財富安全的「守富」與安排財富傳承的「傳富」。富邦人壽表示,從資產配置的觀點分析,高資產族買保險的目的不在「創富」,在於資產保全的「守富」及「傳富」。

為滿足多元資產配置需求,富邦人壽專為高資產族量身打造台幣計價之「傳富三代」與美元計價之「美富三代」;其中,「傳富三代」最低保額300萬元,累積最高保額7,500萬元,「美富三代」最低保額10萬美元,累積最高保額250萬元。在保費門檻方面,投保保額越高,保費折扣越多,最高可享4%保費折扣。本商品具有四大商品特點:1.中長期規劃:提供6年、10年、20年中長期繳費選擇,依個人目標或預算聰明規劃未來,2.豁免保費:致成條款所列完全殘廢或2~6級殘廢時,免繳續期應繳之各期保險費,3.保障升級:有機會享有增值回饋分享金轉增購保額,保障多更多,4.分期給付:身故保險金可選擇分期給付,安心照顧家人生活。

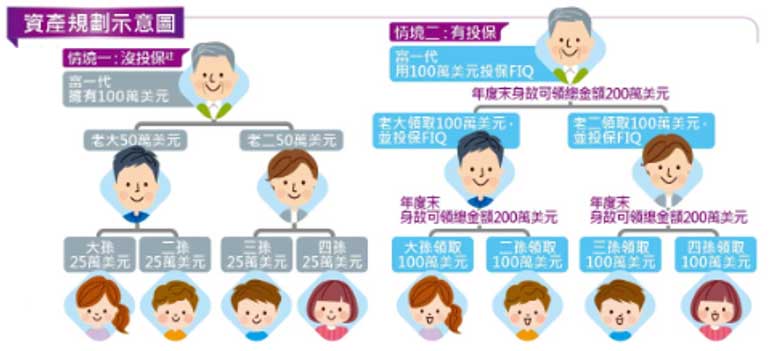

有沒有運用「傳富三代」及「美富三代」作為資產規劃,對高資產族有什麼影響?如果以目前稅賦情形維持不變,分別以「有投保」或「沒投保」兩個情境為例說明:

情境一:沒投保假設富一代擁有100萬美元,均分給富二代二個兒子,老大、老二各分得50萬美元後,將各自分得的50萬美元再均分給富三代四個孫子,大孫、二孫、三孫、四孫各分得25萬美元。

情境二:有投保假設富一代是50歲男性,以約100萬美元投保10年期「美富三代」保額160萬美元,假設每年宣告利率皆維持3.48%,且第7年起增值回饋分享金給付方式選擇「儲存生息」,倘若富一代身故年齡為80歲,身故保險金+累積增值回饋分享金合計可領總金額約200萬美元,受益人指定採均分給富二代二個兒子,老大、老二各領取約100萬美元,並投保「美富三代」後,再將各自年度末身故可領總金額約200萬美元,均分給富三代四個孫子,大孫、二孫、三孫、四孫各可領取100萬美元。

由以上例子得知,沒投保(情況一)與有投保(情況二)的富一代擁有相同資產,有投保「美富三代」的富一代,到第二代的資產比沒投保的第二代多出2倍,有投保「美富三代」的第二代,到第三代的資產比沒有投保的第三代多出4倍。由此可見保險對資產規劃具有「守富」及「傳富」的功能。

富邦人壽提醒,人壽保險之死亡給付及年金保險之確定年金給付於被保險人死亡後給付於指定受益人者,依保險法第一百十二條規定不得作為被保險人之遺產,惟如涉有規避遺產稅等稅捐情事者,稽徵機關仍得依據有關稅法規定或稅捐稽徵法第十二條之一所定實質課稅原則辦理。因此最佳的規劃方式是由自己擔任要保人、被保險人,不僅保有保單的主控權,還可保全資產。

看好台北富邦銀行為台灣第一家提供私人銀行服務的本土銀行,以優質財管服務第三度榮獲《專業財富管理暨銀行家》雜誌評選為「2017年台灣最佳私人銀行」,由資深專業的團隊服務高資產客戶,並充分運用母公司富邦金控的豐富集團資源,照顧客戶及其家庭在不同人生階段的資產增值與財富傳承需求。因此,富邦人壽選定台北富邦銀行為首賣通路,即日起在台北富邦銀行全台127家分行銷售,透過「傳富三代」與「美富三代」靈活反應市場利率,有效對抗低利時代的風險保障與資產累積,協助高資產族達成「守富」及「傳富」的理財目標。

| 編輯推薦 | ||

市場訊息 元大人壽:寵愛寶貝專屬保單 孕期即可添保障台灣生育率低迷,根據內政部104年統計,台灣婦女平均一生僅生育1.175個子女,因此每個孩子都是家中... | 市場訊息 台北富邦銀行:農曆春節資金周轉潮出現!北富銀信貸專案 滿足多元客群資金需求明年農曆春節距今僅剩一個月,家家戶戶已開始除舊佈新,裝潢翻修、添購家具、換新車、買年貨等需求增加,台... | 市場訊息 摩根投信:MSCI半年度調整 台股2018年連四季遭雙降MSCI今(14)日公布台股在亞股與全球新興市場的半年度權重調整結果,受到中美貿易戰爭、美股拉回等國... |