| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

|

本文重點:殘扶險取消保證給付時有所聞,保證給付到底重不重要?想知道哪些殘扶險有保證給付,就看這篇! |

去(2016)年10月保證給付180個月的「富邦人壽安康久久殘廢照護終身壽險」停售,而現有的「富邦人壽安富久久殘廢照護終身壽險」無保證給付設計,因為移轉風險的再保公司已經無法承擔,據悉這一張殘扶險停售的狀況比去年底因調降責任準備金利率停售多張商品狀況更慘烈,近期又傳出有保險公司殘扶險取消保證給付。

保證給付指的是不論符合理賠資格的被保險人是生是死,定期給付的殘廢生活扶助金保證給付10~18年,舉例來說,明哲購買100萬保額「台灣人壽好心200殘廢照護終身健康保險」,保證給付200個月,明哲意外不幸全殘,除了一次請取100萬元殘廢保險金及10萬元殘廢補償金外,定期給付2萬元殘廢生活扶助金,然而明哲給付第11個月後身故,他的家人可領取剩下189個月的殘廢生活扶助金,即378萬元(2萬元 × 189個月)。

雖然賠得夠賠得多對消費者是個誘因,但是保證給付宛如壽險功能,並非殘扶險宗旨,因此有另一派反對方。本刊曾訪問兩位不具名壽險理賠主管如何看待「保證給付」,兩位都不認同,「殘廢生活扶助金」顧名思義為保障被保險人因為疾病或傷害導致失去工作能力,而如果被保險人已經死亡,沒有「殘廢生活」,就不需要扶助。

那麼,為什麼還是有殘扶險有保證給付?理賠主管坦言,是為了「好賣」,譬如自家公司的殘扶險也有設計保證給付,理賠部曾為這項條款提出疑慮,最後商品部以顧及保戶權益為由駁回。

不可諱言,保證給付成為消費者要不要買該張殘扶險的重大指標,姑且不論保證給付保險金可以留給家人度過難關,在被保險人殘廢狀態需要照顧時,家人可能為此辭職擔任照顧者,如果被保險人逝世,家人想重回職場並不容易,這時保證給付就變得重要了,保證給付重不重要仍視個人狀況而定,原則上,家庭經濟支柱的需求性會比較高。

不過,有保證給付機制的殘扶險保費會比無保證給付昂貴,有人認為把多出的保費用來拉高無保證給付殘扶險的保額,更能補償被保險人的殘廢生活。

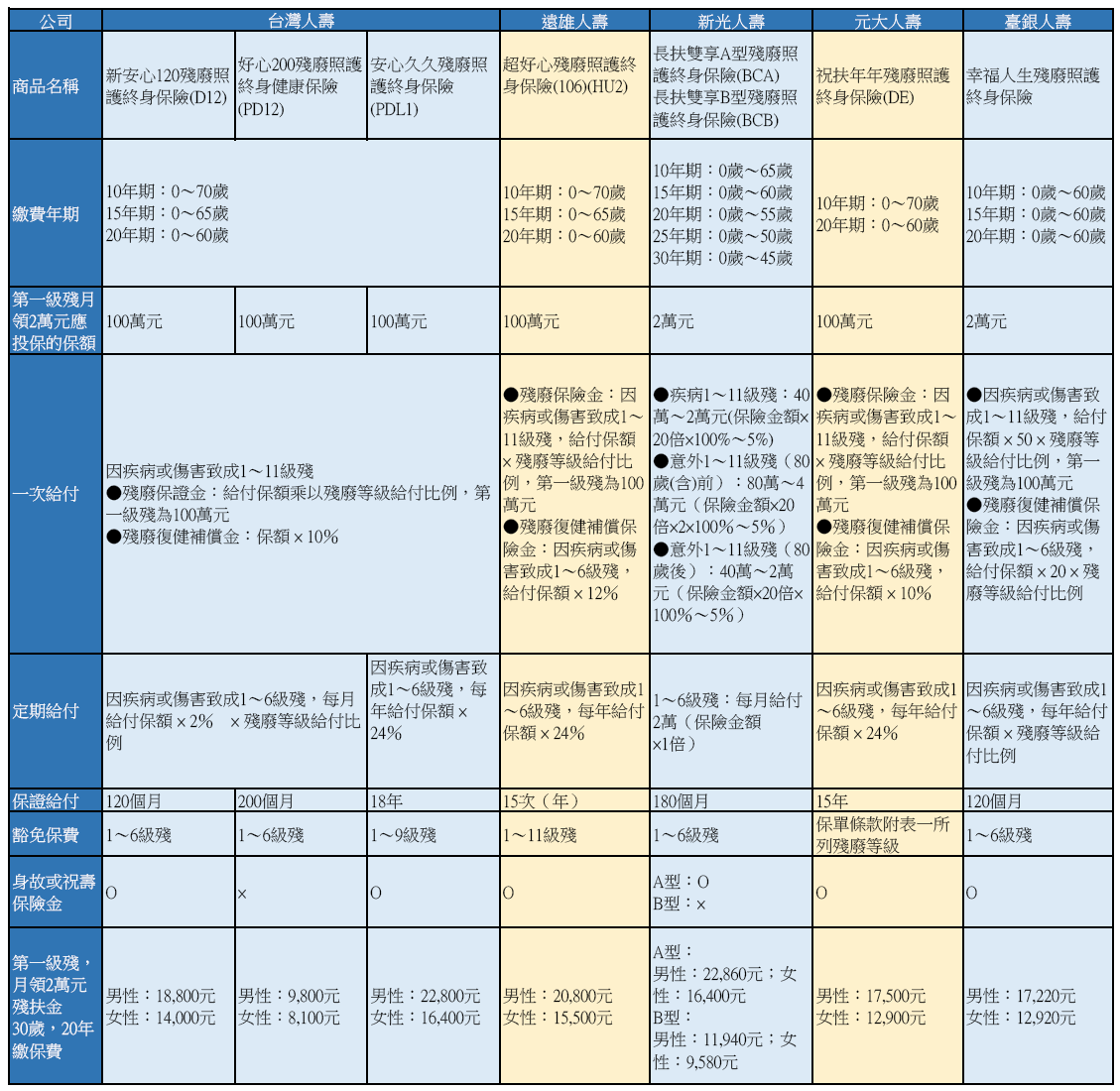

市面上有保證給付的殘扶險(主約)

資料整理:現代保險雜誌

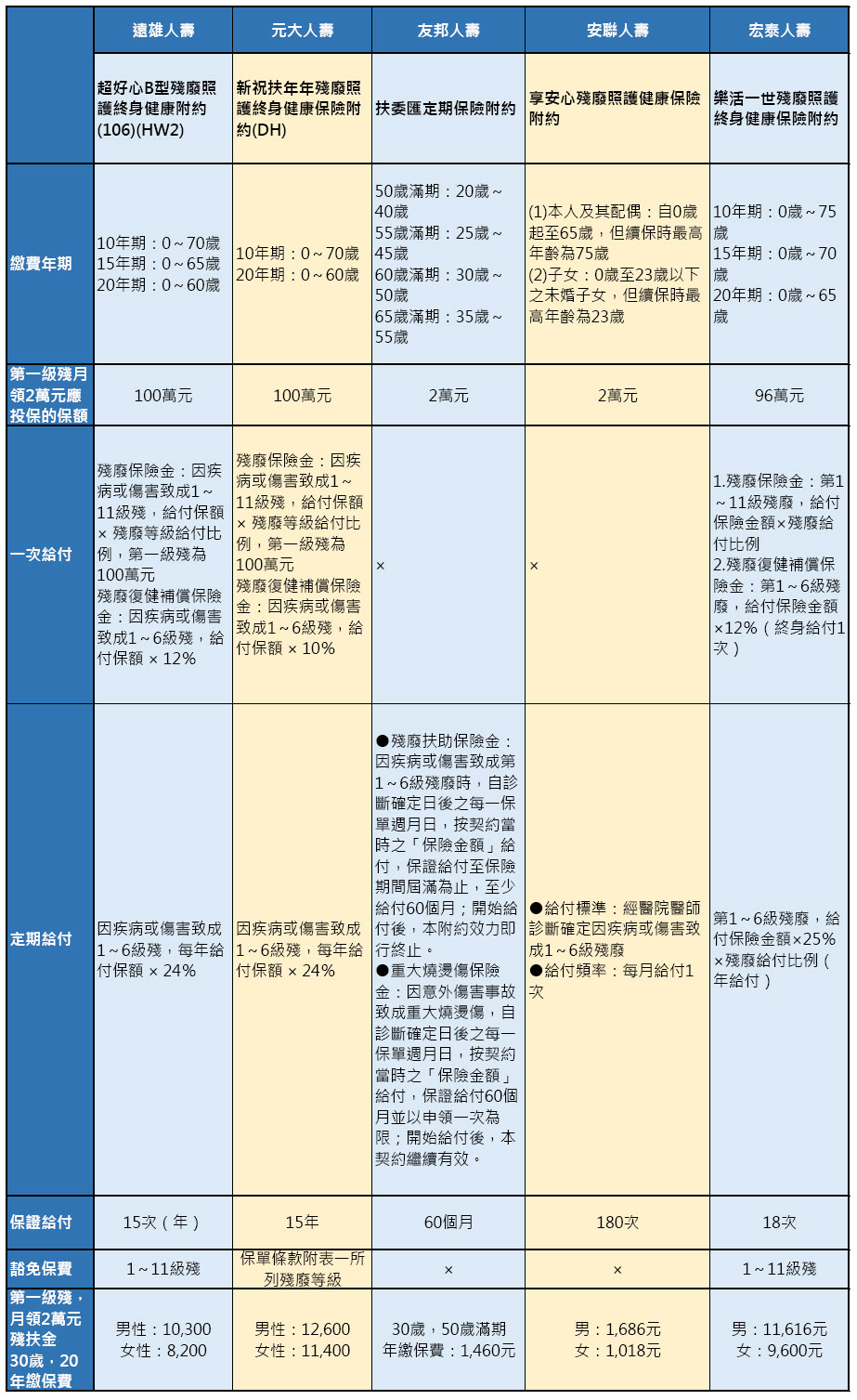

市面上有保證給付的殘扶險(附約)

資料整理:現代保險雜誌

延伸閱讀

| 編輯推薦 | ||

市場訊息 台新金控:台新銀行協助企業 打造員工持股信託 共創幸福職場有鑑於臺灣已逐漸邁向超高齡社會,老年人養老退休金積累的議題越來越重要。金管會於2020年發布信託 2... | 市場訊息 台灣人壽:與台中運動家成棒隊合作「小小運動棒球日-SO FUN SO棒」公益活動

延伸中國信託慈善基金會「愛接棒計畫」,支持偏鄉,完成小球員的棒球夢,台灣人壽將於7月23日上... | 市場訊息 全球人壽:揪民眾一起用瑜珈做公益 締造「愛」的金氏世界紀錄

持續關注健康及弱勢孩童議題的全球人壽,結合公益、瑜珈及金氏世界紀錄等3大元素,邀請所有愛運動... |