| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

每隔一段時間,就會看到有保戶因忘記申請理賠,或是被保險公司不斷拒賠,但並未採取進一步動作,以致於超過請求權時效,使原本可理賠的保險金,因此讓保險公司有拒賠的理由。到底保險金請求權該如何把握,其實很簡單,只要搞懂3條法律。以下透過3個問題帶你瞭解:

一、保險金請求權何時開始起算?

保險法第65條規定「由保險契約所生之權利,自得為請求之日起,經過二年不行使而消滅。」,也就是說,從「得請求」當天開始計算2年內,保戶均有向保險公司請求理賠的權利,但若超過2年就可拒賠,須注意的是,所謂「得請求」,並非「提出請求」,舉例來說,105年4月26日殘廢就已確定,隔一個月才提出理賠申請,請求權時效仍從殘廢確定當天,得請求時開始計算。

二、申請理賠,時效可中斷?

民法第129規定「消滅時效,因下列事由而中斷。」

- 請求

- 承認

- 起訴

廣義來說,「請求」的意涵包括向保險公司請求理賠、申訴,或是向金融評議中心申請評議等,而「承認」是指保險公司承認理賠責任,舉凡口頭或書面告知保戶「會給付理賠」,至於「起訴」則是保戶向法院提出告訴,讓爭議進入訴訟程序,由法官判決理賠與否,結果一翻兩瞪眼,可杜絕單方面的拖延。因此,保戶只要採取其中一項動作,請求權時效就會暫停計算,不過,用「請求」中斷時效,仍必須符合一定條件。

三、時效可永遠中斷嗎?

再按民法第130條「時效因請求而中斷者,若於請求後六個月內不起訴,視為不中斷。」也就是說,前述三項中斷時效的方式「請求」、「承認」和「起訴」,唯獨「請求」一項,需要在提出後6個月內,再向法院提出告訴,否則時效不中斷。

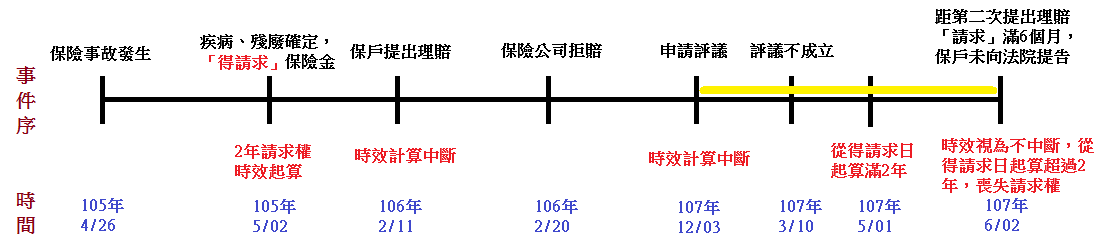

進一步以事件序列圖解釋,可更清楚瞭解,從圖中可知保戶從得請求日開始2年內,提出一次理賠申請遭拒,再申請評議,仍不成立,就應在第二次申請評議(請求)時起算的6個月內(黃色線段),提出告訴,讓爭議進入訴訟程序(下圖二),否則一但6個月期滿,就會喪失保險金請求權。

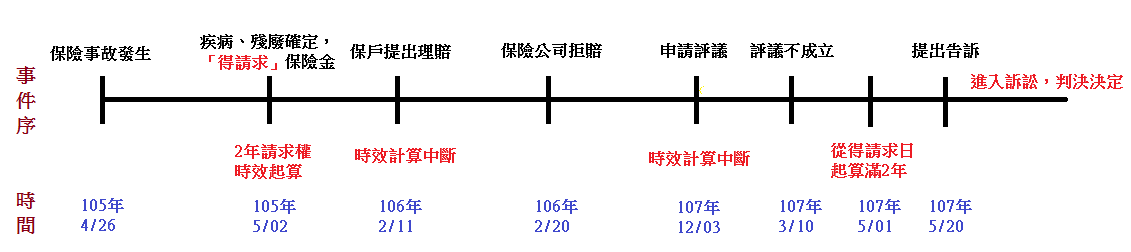

而若是在申請評議後,6個月內提出告訴:

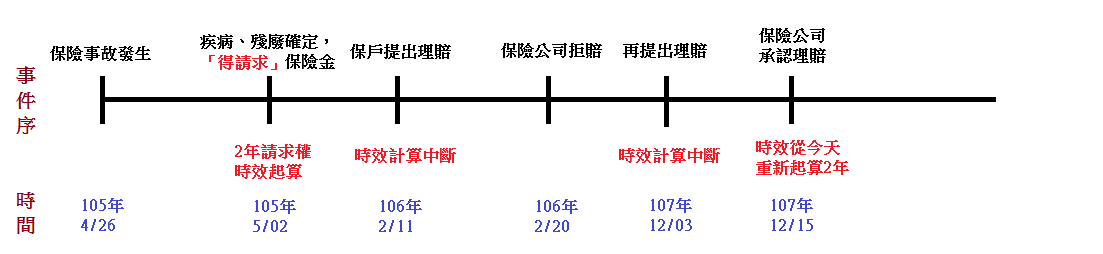

不過,如果是保險公司經由口頭或書面「承認」有理賠責任,則請求權時效就會從承認當下,重新起算2年:

| 編輯推薦 | ||

市場訊息 中國人壽:擴大愛的守護網 連五年助花蓮縣微型保險守護一直都在。中國人壽積極響應政府政策,落實公平待客,連續五年與與花蓮縣政府共同推動微型保險,今年進... | 投資理財 小心!別繼承到債務!

在現實生活中為爭奪遺產至親反目成仇,甚至鬧上法庭的例子屢見不鮮,國內就曾有某富商在死後28年才... | 市場訊息 新光人壽:展現金融科技創新能力 獲「金峰獎」、「創新商務獎」殊榮新光人壽應用新科技,結合創意與商業,展現金融科技創新能力,備受肯定。繼參與中華民國傑出企業管理人協會... |