Page 33 - 搞懂勞保給付 該領的不會少

P. 33

3-2

௶ڭהಁ˾ଟ௰Э

ഛ͜ʈՈ൴ۃ̺ৗ;͛ݺ

有些人會想,「就算儲蓄不夠,我還有勞保、勞退呀!」沒那麼糟吧?

撇除有月退俸的軍公教,台灣投保勞保的勞工高達1,052萬人,占總人口

約45%,等於有近半數國人的退休金掌握在政府手上。

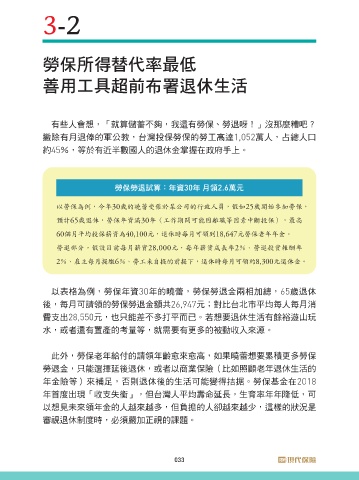

௶ڭ௶ৗ༊ၑjϋ༟30ϋ ˜ჯ2.6ຬʩ

以勞保為例,今年30歲的曉蕾受僱於某公司的行政人員,假如25歲開始參加勞保,

預計65歲退休,勞保年資滿30年(工作期間可能因離職等因素中斷投保),最高

60個月平均投保薪資為40,100元,退休時每月可領到18,647元勞保老年年金。

勞退部分,假設目前每月薪資28,000元,每年薪資成長率2%、勞退投資報酬率

2%、雇主每月提繳6%、勞工未自提的前提下,退休時每月可領約8,300元退休金。

以表格為例,勞保年資30年的曉蕾,勞保勞退金兩相加總,65歲退休

後,每月可請領的勞保勞退金額共26,947元;對比台北市平均每人每月消

費支出28,550元,也只能差不多打平而已。若想要退休生活有餘裕遊山玩

水,或者還有置產的考量等,就需要有更多的被動收入來源。

此外,勞保老年給付的請領年齡愈來愈高,如果曉蕾想要累積更多勞保

勞退金,只能選擇延後退休,或者以商業保險(比如照顧老年退休生活的

年金險等)來補足,否則退休後的生活可能變得拮据。勞保基金在2018

年首度出現「收支失衡」,但台灣人平均壽命延長,生育率年年降低,可

以想見未來領年金的人越來越多,但負擔的人卻越來越少,這樣的狀況是

審視退休制度時,必須嚴加正視的課題。

033