| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

「長壽」真的是福氣嗎?對已經進入超高齡社會的台灣來說,當國人壽命持續延長,但財務與生活規劃卻跟不上,退休金不足、失能失智、詐騙剝削、龐大醫療與長照支出,儼然成為銀髮世代不得不面對的現實困境。

六十五歲退休後的人生,可能長達三十年甚至更久,如何確保有足夠資產能妥善運用?如何避免血汗積蓄,因詐騙或家庭糾紛而流失?又該如何在經濟與健康雙重挑戰下,維持晚年生活的尊嚴與穩定?

近年來,結合財務安全與生活照護的「安養信託」,愈來愈受到重視,更被視為超高齡社會風險的新解方。

活得愈久,愈脆弱? 銀髮世代四大隱憂

台灣高齡者所面臨的風險,遠比一般人想像中更為複雜,大致可歸納為四個風險層面。首先,最顯而易見的,就是活太久、但錢不夠用的「退休金缺口」。

調查顯示,高達七成民眾認為,自己的退休準備不足五成。也就是說,假設退休資金需要一千萬元,多數人僅累積不到五百萬元。此外,信託公會秘書長呂蕙容觀察,若以所得替代率來衡量,台灣的退休族群平均僅能維持約三到四成的水準,遠低於國際建議的七成標準。

| 所得替代率 指退休後每年可領取的退休金,占退休前年薪的比例,是衡量退休後能否維持原有生活水準的重要指標。 |

第二個風險層面,則是詐騙與財務剝削。相較於其他年齡層,高齡族群因財務累積相對雄厚,經常成為詐騙集團鎖定的目標,更值得注意的是,來自家庭內部的「近親剝削」也愈來愈普遍。根據監察院人權報告,失智者相關訴訟在十一年間增加了十七倍,多數案件都與親屬的不當利用或濫用有關。

這些高齡金融剝削,不僅限於直接的財物侵占,也來自子女擅自使用失智長輩的印鑑、進行投資,甚至藏匿銀行帳單,導致長輩對自身財務安排,完全失去掌控權。

第三個挑戰則是健康與長照壓力。隨著年齡增長,失能與失智的比例顯著攀升,高額的醫療與長期照護支出,往往成為家庭難以承受的重擔。

最後一個容易被忽略的風險,則是主管機關或金融機構,為了「保護」而過度提高對高齡者的資產運用管制。台灣大學法律系教授黃詩淳指出,若政府或金融機構基於防詐考量,過度設限對高齡者在資產管理的規範,那麼,即使高齡者有足夠判斷能力、帳上資產也充足,仍可能因程序限制而無法順利提領資產,導致生活與醫療有需求時,難以即時獲得保障。

有錢,卻花不到? 安養信託解決銀髮資產困境

面對上述多重風險,「安養信託」正逐漸成為高齡資產規劃的重要工具。

事實上,安養信託最重要的功能,就是有效保障資產安全。委託人可將現金、存款、退休金、不動產租金,甚至保險理賠金納入信託,由銀行依契約代為支付生活費或醫療費,藉此防止長者因判斷力下降或遭詐騙而導致的財產流失。

另一方面,安養信託具備預約與規劃的彈性。呂蕙容指出,信託契約可以事先設定未來的給付項目,例如入住養老院的費用,甚至能協助「預約卡位」。同時,資金投入方式也相當靈活,除了定期定額累積,也能在不同階段追加投入信託本金的財產額度,讓退休金隨著時間累積,逐步壯大資產。

透過專業金融機構代為管理資產,能夠確保高齡者的財務,能夠依照原本的意願被運用,同時兼顧日常生活費與長照需求,避免高齡者陷入「有錢卻難以妥善使用」的困境,也可進一步提升資產運用的安全性。

專款專用 延續保障 保險金信託的力量

與安養信託相輔相成、同樣受到關注的,還有「保險金信託」:將保險理賠金或滿期金,直接撥入信託專戶,由受託銀行依契約條件代為管理與分配。這樣的安排,除了能夠延續保險「保障」的特性,也可透過信託制度,強化資產的管理與使用。

保險金信託具有三大優勢,首先是「專款專用」。大筆保險金若一次性給付,受益人可能因缺乏理財能力而迅速花光,甚至引來親屬或旁人覬覦;透過保險金信託,就能依契約條件,分期或分項給付,確保資金真正用在生活、醫療或長照需求上。

其次是「保障受益人」。呂蕙容指出,對於年邁長者而言,當體況逐漸邁入失能或失智時,保險金信託能確保資金依約支應照護費用,避免因判斷力不足或外界干擾,而發生資產流失的風險。例如,可事先設定每月固定支付額度,用於養護機構費用或專屬看護支出,確保生活品質不因健康惡化而中斷。

最後,也是最具意義的,「延續規劃者的心願」。尤其現在愈來愈多不生小孩的小家庭或頂客族,若伴侶希望在自己過世後,保險金能繼續用於支持配偶的生活與醫療需求,就可透過保險金信託預先設定。即便自己不在了,這筆資金仍會依契約穩定給付,由銀行代為執行並接受監督,使資產運用不中斷。對留下來的高齡配偶而言,這份保險金不僅是經濟來源,更是伴侶愛與守護的延續。

保險轉嫁長壽風險,信託則確保保險金長遠、安全運用,透過「保險+信託」就能形成一套完整的雙重保障機制,讓高齡族群在面對不確定的未來時,多一份安心與尊嚴。

四年成長三倍!政策加持掀安養信託熱潮

事實上,隨著台灣高齡化速度加快,主管機關也積極推動相關政策。透過「信託二.○」逐步將安養信託,從單純的資產管理工具,擴展為結合安養、醫療與社會福利的異業結合服務。

金管會也自去(二○二四)年起,開放保險經紀公司與銀行合作推廣信託,保險業務員在銷售保單的同時,也能建議客戶搭配設立保險金信託,讓保險保障不再停留在單純的理賠服務,更成為專業資產管理的延伸。

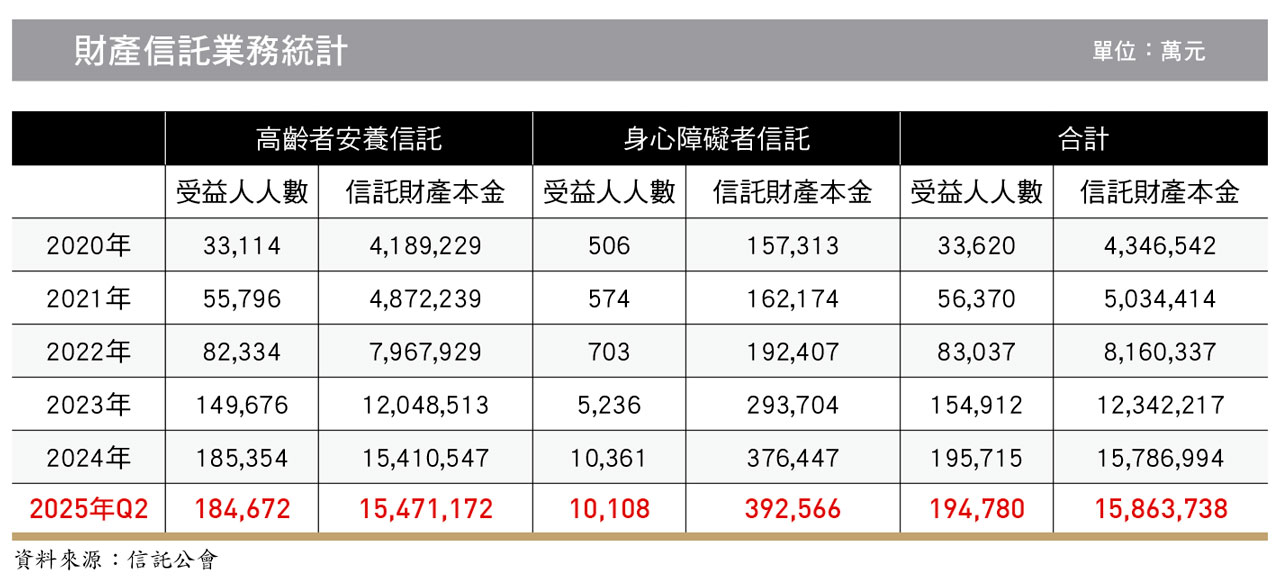

根據信託業公會資料,截至二○二四年底,信託財產本金已達一五七九億元,受益人超過十九.五萬人,與二○二○年相比,成長超過三倍規模,可見愈來愈多民眾意識到長壽風險與晚年財務安全的重要,選擇以信託作為老後的保障防護傘。

不過,安養信託的推廣,仍面臨不少挑戰。以台灣來說,許多人仍將信託侷限於「理財商品」的認知,對安養信託或保險金信託的了解相對有限。

黃詩淳則觀察到,安養信託在制度上的不足。她指出安養信託設有第三方監督機制,也就是所謂的「信託監察人」,能夠避免家族爭議或監護人濫用,但台灣相對缺乏專業的「信託監察人」,導致安養制度已建立了、但在實務上執行效果有限。

因此,若要讓安養信託真正普及,必須引入更多跨業合作,包括醫療、照護與社福體系,才能補足金融商品本身的不足。為此,信託公會也正積極推動由社福團體擔任「信託監察人」,透過專業監督,確保資產依契約內容執行。

從保障財產到守護尊嚴 安養信託下一步

隨著台灣邁入超高齡社會,如何保障高齡者的財務安全與生活品質,已成為不容忽視的重要課題。台灣的信託制度已有基礎,市場也展現成長潛力,但民眾對信託的認知不足、專業信託監察人的專業人才供給有限,未來仍需透過制度強化與專業人才培育,才能讓安養信託與保險金信託,真正發揮「晚年保障」的功能。

| 編輯推薦 | ||

財產保險 雙十連假出國玩 旅遊保險Q&A(上)雙十假期將至,難得的四天連假,不少人早就規劃好出遊行程。

英國Endsleigh保險公司統計全... | 市場訊息 南山人壽:以客戶為核心 南山人壽、南山產物連四年躋身公平待客評核前25%金管會日前公告「114年公平待客原則評核結果」,南山人壽及南山產物連續四年蟬聯前25%績優企業,其中... | 財經時勢 台灣世界展望會:張小燕、張艾嘉響應「10000個紅包‧10000個契機」 幫助更多孩子擁有不一樣的人生!.

新春年節將近,張小燕、張艾嘉連續第二年共同呼籲台灣社會大眾,響應台灣世界展望會「10000... |