| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

當醫療遇上科技,「智慧醫療」(Smart Healthcare)應運而生,不僅大幅提升醫療決策效率與整體醫療體驗,更打破場域限制、將台灣的健康照護帶入嶄新領域,也間接催生相關醫療保險商品。

本文透過醫療場景案例,以醫病之間的互動情境,進一步認識智慧醫療在生活中的實際應用面向,以及在醫療科技帶動下的保險商品趨勢。

|

智慧醫療 |

從醫院到居家 AI如何導入醫療場域?

從醫院到居家 AI如何導入醫療場域?

「AI(人工智慧)導入醫療場域是一個必然的過程。」陽明交通大學數位醫學暨智慧醫療推動中心主任楊智傑說,「實際導入AI之後,可大幅縮短病患從進入急診室到被診斷、開始治療處置的時間,不但可以加速醫師對病患的處理,也可以讓病患的癒後變好。」簡言之,智慧醫療不僅大幅提升效率,也提升了病患安全。

應用場景:醫院

一位民眾因腦出血被送到醫院急診室,緊急進行電腦斷層(CT)掃描,醫師只花了三十秒,就掌握患者出血部位及出血量,迅速做出治療決策,背後靠的就是AI影像判讀。

以往,腦出血患者在進行電腦斷層檢查之後,需由放射科醫師用肉眼判讀影像診斷出血情況(約十五分鐘),再加上等待時間,前後可能需耗費二、三個小時以上。如今,AI技術的導入,可協助立即進行影像判讀,僅需三十秒至二分鐘就能快速確認出血狀況,甚至可以預測病人中風之後可能受損的區域範圍或是出血型態,有助於第一時間做出醫療決策。

應用場景:巡迴醫療車

一台裝有胸部X光AI判讀模型的巡迴醫療車開進偏鄉,為當地居民進行肺結核篩檢,現場拍完X光片之後,透過胸部X光AI系統協助醫療影像辨識,立即就能得知結果。

以往,巡迴醫療車開進偏鄉進行肺結核遠距篩檢,X光片拍完之後,需回傳醫院等待放射科醫師診斷,數日後民眾才會得到報告;而現在有了胸部X光AI系統,民眾現場就能得知檢測結果,大幅縮短診斷時間,讓不少人直呼很有感。

而除了在醫院快速治療、到偏鄉快速檢測疾病,穿戴式裝置的誕生,更讓AI技術從醫院走進居家,運用在疾病發生之前跟疾病發生之後。

穿戴式裝置誕生 實現遠距照護

醫療科技的發展,除了有利於快速治療、檢測疾病,「當病患離開醫院之後,下一步如何讓這些AI技術能夠運用在疾病『發生前』跟疾病『發生後』?」楊智傑說,穿戴式裝置的誕生,讓「遠距照護」成為可能。

他解釋,遠距醫療不只是醫師跟病患透過遠端視訊診療,遠距醫療真正的智慧在於,當病患在家裡,每天透過穿戴式裝置、將量測數據傳到醫院之後,醫師就能每天關注病患的趨勢變化,利用科技真正達到遠距照護的目的。

楊智傑以「敗血症早期預警」跟「慢性病患者居家量測」為例,分別介紹穿戴式裝置如何有助於實現遠距照護:

應用場景:居家住所

㊀在疾病發生之前──敗血症早期預警

敗血症很難早期診斷,往往要等到病人發燒、出現嚴重感染症狀,才會發現已經引發敗血症。而透過現在正在研發的敗血症人工智慧早期預警,只要透過穿戴式裝置感測生命徵象,如發燒、心跳呼吸異常變化等,就能做到早期預警。

㊁在疾病發生之後──慢性病患者居家量測

一位糖尿病患者,透過穿戴式裝置,每天在家裡定期量測、記錄自己的健康數據,將數據傳回醫院或下次回診時提供,讓醫師透過數據資訊立即掌握患者病況,大幅提升醫療決策效率。

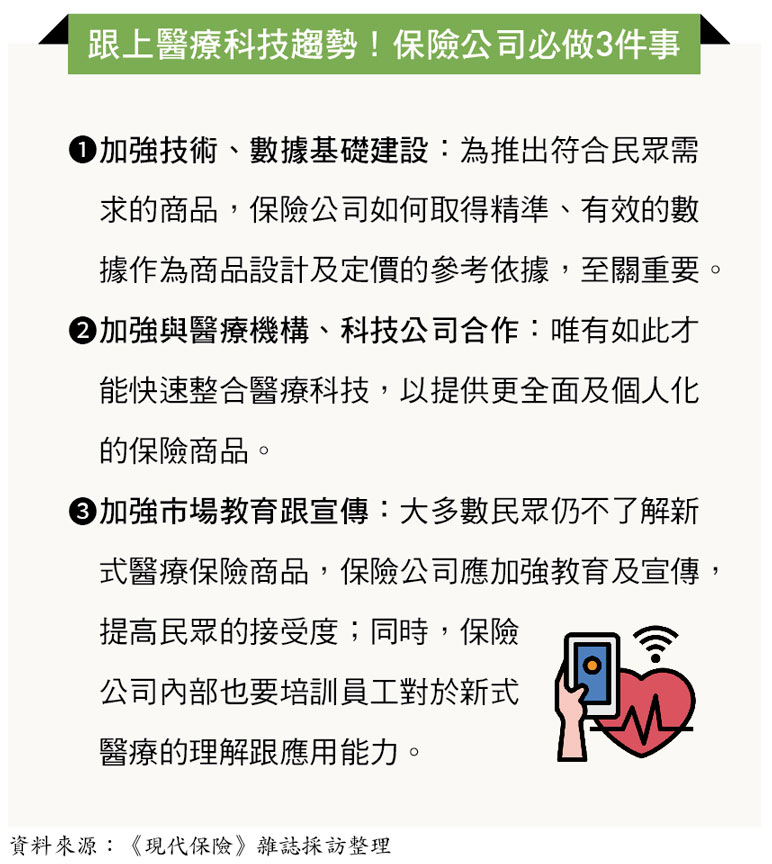

智慧醫療帶動 保險趨勢走向健康促進

智慧醫療的發展,讓民眾可透過穿戴式裝置記錄健康數據,進而催生保險公司推出「以健康數據享保費折抵、增加保額」的外溢保單,成功吸引民眾目光。據金管會統計,目前有十四家公司共推出二二七張具外溢效果的保險商品,今(二○二四)年第二季外溢保單初年度保費收入達一一五.八億元,年成長率達十二%,在健康意識帶動下,買氣持續看漲。

「目前保險公司在智慧醫療這一塊,做得比較好的就是外溢保單。」政治大學風險管理與保險學系特聘教授黃泓智表示,外溢保單透過穿戴式裝置,收集保戶的健康資訊、給予保費折扣,不僅保戶可以降低罹病風險,保險公司也能透過數據幫保戶做好健康管理,進而降低理賠率。而他認為未來保險公司可以發展的方向是「遠距醫療保險」。

黃泓智舉例,美國由於沒有全民健保,商業型的遠距醫療險就做得很好,民眾在家接受治療也能享有保險給付,不但可有效降低醫療成本,民眾也可減少不必要的住院跟急診需求,同時避免感染風險。如今台灣也有居家治療跟照護的做法,他建議,下一步可以思考如何在健保之外,推出符合趨勢、需求的保險商品。如此一來,民眾可節省醫療成本費用,同時也有助於做好自身的健康管理,而保險公司也可以做到風險控管。

精準醫療發展 保險趨勢走向個人化方案

如果說,智慧醫療提升「整體」醫療決策效率、翻轉醫病互動模式,精準醫療則是透過基因檢測、數據分析等技術,進一步提供「個人化」的治療方案。

透過大數據分析,保險公司可以針對不同健康型態及特定疾病提供專門的保險商品,有效填補保戶的醫療費用缺口,例如已有保險商品提供基因檢測、標靶治療、免疫療法、質子治療等費用相對高昂的保障項目。

「這是一個好的開始,雖然目前的商品設計對保戶來說,適用性沒有那麼高。」黃泓智解釋,第一個限制是定期設計,由於保險公司的數據取得還不是很完整,在風險考量之下,目前多半只推出十年期商品來因應精準醫療市場;第二是給付設計較為嚴格,例如要確診第四期才能理賠,透過這樣的限制來控制風險。

至於民眾應該怎麼做?黃泓智建議,可先了解目前相關精準醫療的保險產品有哪些,確保自己醫療上的需求能得到滿足;尤其是有家族遺傳疾病或罕見疾病風險的人,由於罹病風險比一般人高,可透過醫師或保險公司,主動了解基因檢測相關商品,未來就可利用保險公司提供的檢測費用進行基因檢測,假如確診罹病,可依據檢測結果,選擇正確、適合的個人化治療方案。

綜觀來說,在醫療科技帶動下,醫療服務型態、效率大幅提升,也有效改善民眾的醫療體驗,然而,背後也需要商業保險來支持、滿足更高階、精準的醫療需求。而其中牽涉的難題,則有待各界盡早達成共識,商討出醫界、民眾與保險公司三方皆贏的解決方案。

| 編輯推薦 | ||

調查&排名 2014年 24家壽險公司 繼續率

繼續率

為減少民眾投保前未仔細閱讀條款,或未審慎評估保單是否符合個人... | 財經時勢 衝突與不安 國際情勢劇變前兆

二○一○年一月十二日,高達芮氏七級的地震,震毀了海地,也為二○一○開年震開了不安的氛圍。時隔一... | 市場訊息 《重要新聞》2025年03月25日

健康署:打造健康臺灣 擴大癌症篩檢 善用國家癌症篩檢資... |