| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

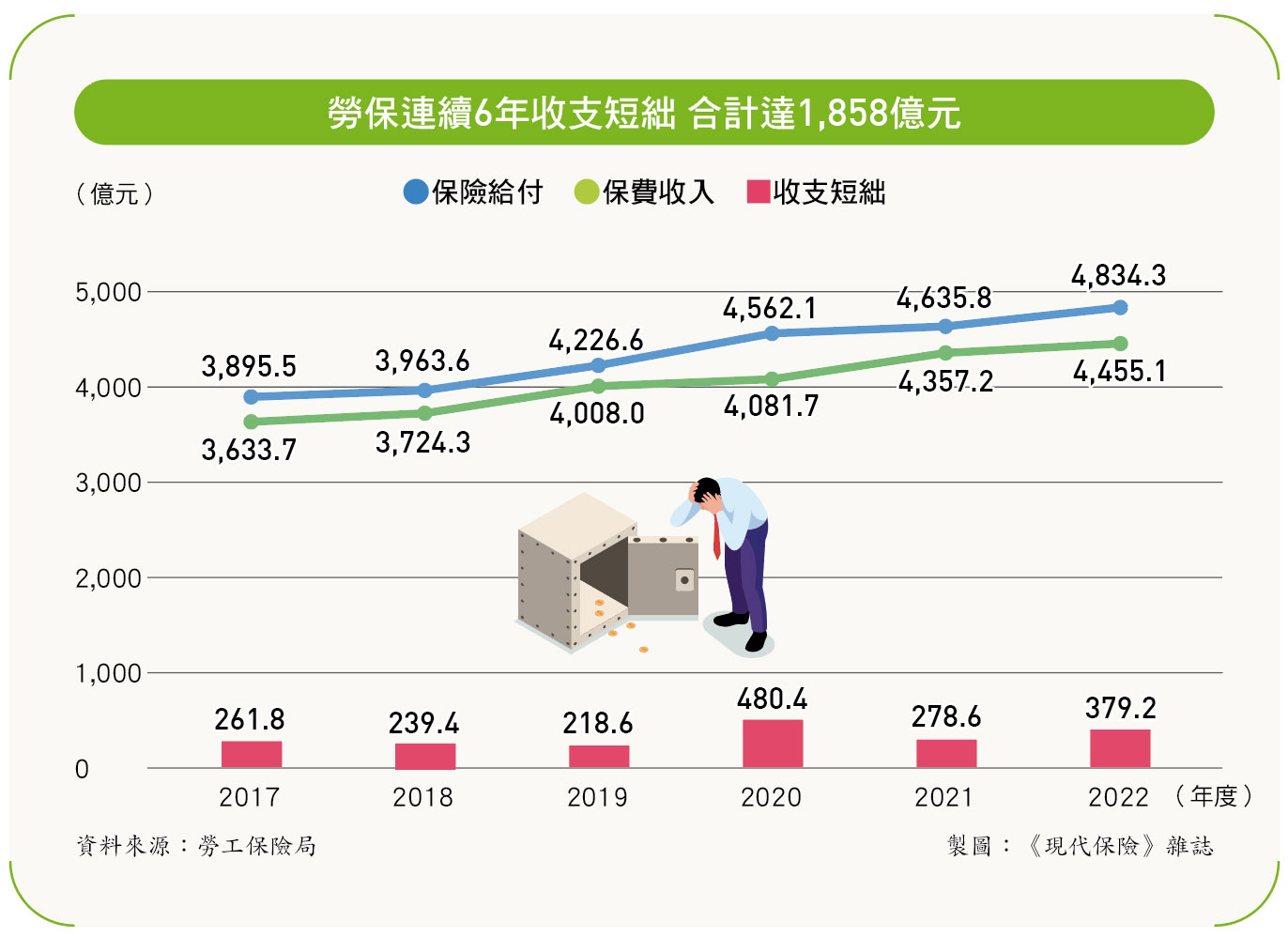

根據勞動部統計,近七成勞工退休後打算靠勞保給付與勞工退休金過活,但勞保財務缺口卻年年擴大,去(二○二二)年收支短絀就高達三七九億元,多年累計的勞保基金更傳出可能在二○二八年破產。對勞保改革遙遙無期,不少民眾都在問,等我退休那一天,真的還有錢可以領嗎?

二○○九年才施行的勞保年金,為什麼財務會急速惡化?政府的財務撥補可以解決問題嗎?面對即將破產的勞保財務危機,有何解方?民眾又該如何看待此一問題?【健康保險大家談】電視節目,特別邀請曾擔任勞動部政務次長的現任立法委員郭國文、精算學會退休金精算研究委員會主任委員魏吉漳及《現代保險》雜誌發行人林麗銖,一起來探討這個非常重要也非常嚴肅的議題。

費率、給付率失衡

勞保財務急速惡化主因

對於勞保財務之所以急速惡化,「從制度面來看,最關鍵的就是勞保費率跟年金給付率失衡。」郭國文表示,勞保年金化是一個正確的方向,比起一次給付,年金給付對勞工朋友更有保障,但二○○九年在處理勞保年金化的時候,本來擬定的年資給付率是一.一%,但因當時國民年金(二○○八年十月一日實施)的給付率已是一.三%,所以就將勞保調高到一.三%。「但是送到立法院時,立委爭相表現,不斷加碼,一.三%又被提高到一.五五%。根據精算統計,若採用一.五五%的給付率,費率起碼要十九%才足夠,但是我們的費率採漸進式,從六.五%每年增加○.五%,逐漸提高到十二%。」郭國文說,當年就已經有學者預估,若按照立法院通過的條件,勞保財務在二○一七年就會收不抵支,果然二○一七年勞保就短絀二六一億元,更有精算報告預估勞保將在二○二七年破產。

「勞保從二○一七年起年年都入不敷出,到去年連續六年累計的短絀金額高達一八五八億元。」林麗銖表示,若以勞保老年年金請領人數來看,二○一七年首度突破百萬人,但到了二○二二年就劇增到一五九.八萬人,而同期間的年金給付也從一九七一億元暴增到三三八一億元,短短六年請領人數增加五五.六萬,給付金額更成長七一.五%,說明台灣人口快速老化與高齡化,也間接促使勞保財務惡化。

「人口老化與少子化使得請領年金的人越來越多,而繳保費的人越來越少,這個現象已在精算的範圍之內,並反映在勞保保費的成本上面了。」魏吉漳表示,二○○九年在轉換年金的時候,年金的成本是十八.九%,但當時實收保費才六.五%,費率嚴重不足是勞保財務出問題的第一個真正原因。第二個原因是年金開辦之前適用一次給付的年資全都承認未來適用年金新制。老年一次給付的成本只有七%,但轉換年金後的成本卻要十八.九%,幾達一次給付的三倍,這個轉換過程產生的成本,即精算所稱的未提存應計負債,俗稱潛藏負債,當時就達五兆元。魏吉漳說,目前勞保的潛藏負債大概有十一兆,其中約有八兆是年金一開辦就產生的五兆累積到現在的財務缺口。「當時的負債當時沒有處理延續到今天,加上保費提存不足,才是真正造成勞保財務惡化的兩個關鍵因素。」

政府年年撥補杯水車薪

但可為勞保改革爭取時間

勞保改革是各方的共識,只是不論繳多、領少、延後退或增稅,都各有困難。

「勞保必須從制度面修改,把財務失衡的情況調回來,不過在還沒有討論到制度面的時候,至少不能讓它破產,所以先用預算撥補的方式。」郭國文表示,政府撥補具有穩定基金流量的功能,勞動部自二○二○年起逐年提高撥補金額,四年已共撥補一一七○億元,今年又從特別預算撥補三○○億,合計達一四七○億元。「雖然這樣還是無法彌補勞保的財務缺口,不過行政院陳健仁院長已答應明年預計要再撥補一千億。」這一千億約略可以把過去幾年入不敷出的部分打平,讓制度比較穩定一點,也讓勞工比較安心一點。用這些公務預算來換取將來討論這個制度該如何調整的一個空間。

勞保人數逾千萬

啟動改革 政治風險高

政府撥補只是短期的政策,勞保財務還是應該回歸到整個制度面做改革,「但是參加勞保人數高達一千多萬,只要動了這個問題,就會群起抗爭,雇主罵勞工也罵,一例一休就是一個非常慘痛的經驗。」郭國文說,今年又是選舉年,啟動勞保改革可能就會面臨一個現實上的風暴。而經常被提起的「繳多、少給、延後退」這三個方法,聽起來很簡單,但調降給付率正在請領的人不開心,提高保費還沒領的人也不開心,所有勞工都得罪,都會反彈。

魏吉漳則表示,用減法式的改革,一定會引起動亂。改革就是改變加革新,革新不小心就變革命了。法國年改要延後退引起的暴動就是一例。

財務撥補一刀切

設主權基金專款挹注缺口

對於勞保財務的問題,魏吉漳提出一刀切的方法。「一九九九年的時候,公保曾經做過一刀切的改革動作,將當時五千億的潛藏負債完全由政府承擔,一九九九年之後公保的財務就完全自給自足,保費也採浮動調整,所以目前公保財務問題都完全解決了。」他說,當時公保約有五○萬人,撥補五千億,對照現在一千萬的勞工,依比例撥補十兆剛剛好。至於財源的部分,魏吉漳則建議政府可成立一個主權基金專責投資專款挹注勞保的財務缺口,而這個基金可透過活化外匯存底、發債或稅收來籌資。

郭國文則說,國家舉債是有上限的,舉債過高也會影響國際評比。至於設立主權基金過去也曾討論過,但央行在動用外匯存底相對保守,對主權基金政策一直都很抗拒。即便透過主權基金創造出來的收益,還是會遇到像今年全民想共享的現金條例的問題,因為大家都想要分一杯羹,所以也未必能專屬在補勞保財務漏洞上。「不過,對於主權基金的政策,我還是蠻鼓勵央行及相關單位能跟社會大眾持續對話,基本上我比較偏向於贊成的立場。」

成本相差三倍

一次請領老年給付大不利

聽到勞保即將破產,就會有勞工趕著一次請領老年給付,對於這樣的做法,三位來賓異口同聲表示不贊成。郭國文說,還是有很多人會受到一些訊息的影響,幾年前也發生過類似擠兌般搶著去結算勞保的事,後來大多數人都很後悔,「犧牲自己未來的保障,來減輕勞保的財務壓力,何必呢?」他說,好不容易推動勞保年金化的用意就是要按月給付,讓勞工年老生活能有保障。此外,他也呼籲勞工要盡量自提六%勞退金,加強自己的退休保障。

「年金給付的成本是一次給付的三倍,當然要領年金比較划算。」魏吉漳表示,想要有更好的退休生活品質,必須好好學習投資,而且越年輕開始越好,透過複利的時間價值跟報酬來創造高價值投資,是所有人都應該學習的功課。

|

勞動基金虧損 拖垮勞保財務? 去(2022)年勞動基金投資虧損高達3,500多億元,不少民眾質疑是否因此造成勞保財務問題?《現代保險》雜誌發行人林麗銖首先說明,勞動基金主要包括勞工退休基金與勞保基金。勞工退休金是雇主依法為勞工提存的退休金,而勞保則是一種保險制度,勞工退休時除了可領勞保外還有勞退金,這兩筆錢很多勞工經常搞混。勞退基金雖然委由政府統一投資運用,但新制的勞退金是儲存在勞工退休金個人專戶,且政府提供最低二%定存利率保證收益,不會有破產的問題;但勞保基金則是全體被保險人共有的資金池,當流出的資金多過流入時,資金池當然就會枯竭。 精算學會退休金精算研究委員會主任委員魏吉漳表示,勞動基金的投資去年雖有虧損,但2021年是賺了4,500億,2020與2019年合計也賺了將近8千億元。「應該要幫勞動基金運用局講點好話,」他說,投資收益不能只看短期,至少要看10年。「據我了解,勞動基金10年的平均收益大概有4.3%,這樣的績效算是非常好的。」 |

| 編輯推薦 | ||

健康醫療百科 多到戶外活動 有益學童視力

多到戶外活動,有助預防學童近視!高雄長庚醫院團隊研究證實,經常到戶外活動的學童,近視機率比沒有... | 財經時勢 接軌IFRS17影響發酵 前11月傳統型年金險FYP下滑35%壽險保費收入穩定成長中!根據壽險公會最新公布統計,2024年前11月壽險新契約保費(FYP)來到7,... | 財經時勢 基因檢測發現問題 快買保險?基因檢測技術用於預防醫學的情形愈來愈普及,但檢測後發現自己是某種疾病的高危險群,才趕緊去買保險,寄望... |