| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

耳其大地震震驚國際,建築物倒塌、屍橫遍野的畫面洗版全球,讓同樣曾遭逢大地震的台灣民眾感同身受。台灣位處地震帶,但根據最新統計,住宅地震險投保率僅三十七.三%,九一八萬戶住家當中,約有三四○萬戶投保、另外的五七八萬戶未投保。換句話說,生活在地震高風險的台灣居民,有近六百萬戶處在地震風險的保障缺口下。

為什麼實施二十餘年的住宅地震險,投保率這麼低?住宅地震險,提供哪些保障?如何理賠?電視節目【健康保險大家談】邀請三位專家學者,一起談一談這個攸關全台家戶住宅安全保障的重要課題。

住宅地震險投保狀況

與各區地震風險脫鉤?

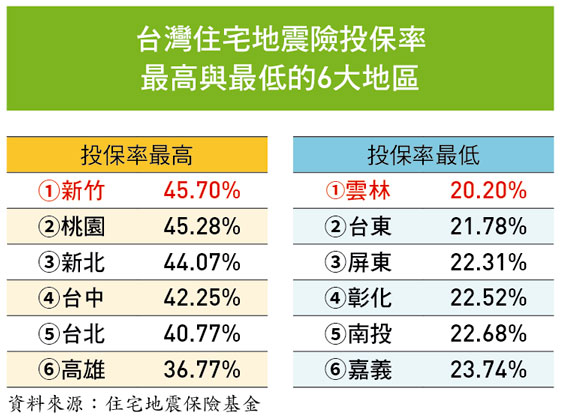

氣象局日前公布台灣各斷層的「發震機率」,資料顯示,台灣未來五十年發生規模大於六.五地震的機率高達九十九%,規模七以上地震的機率則有五十四%。其中,發生地震機率最高的地區,包括花蓮、台南、宜蘭等。地震風險愈高的地方,自然愈需要地震保險。但根據統計,花東地區、嘉南地區的住宅地震險投保率,都僅有二成左右。

「台灣地震險投保狀況,和當地的地震風險,是脫鉤的。」建築安全履歷協會創會理事長戴雲發認為,台灣九二一大地震後,政府推動「住宅地震基本保險」的美意,並沒有具體落實到民眾的保障缺口,這點非常可惜。

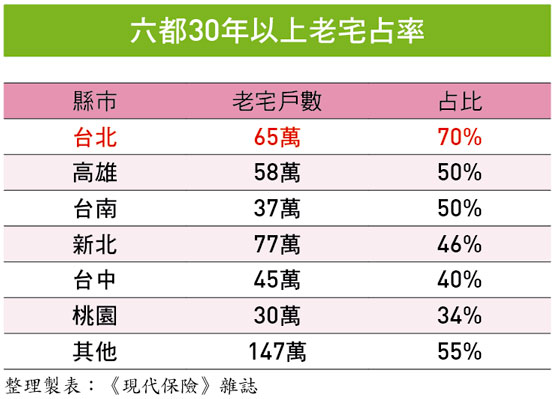

以六都三十年以上的老宅占率來看,台北市有高達七成是三十年以上的老宅,耐震度當然不如新建案,但住宅地震險投保率僅四成;老宅占比第二高的高雄市,住宅地震險投保率也只有三成六。

九二一大地震之後,政府實施「住宅火災及地震基本保險」制度,民眾在申請房貸時,銀行要求購買的「住宅火災保險」,也將「地震基本保險」一起涵括進去。因此地震險的投保率其實就是住宅火險的投保率。

據統計,九二一大地震後,二○○二年「住宅地震基本保險」上路之際,投保率約七.五%。國泰世紀產險公司副總經理何子健觀察,住宅地震基本保險投保率每年穩定成長,近十年約增加十%。

這項政策性保險實施二十年來,從數據來看,住宅地震險投保率,和該地區新建案或房屋交易活絡度呈正相關,投保率較高的新竹、桃園、新北市、台北市等,住宅交易較活絡,因為房貸而投保住宅火險及地震險的需求自然較高。

然而,投保率的增加並不代表民眾地震風險的意識抬頭。《現代保險》雜誌發行人林麗銖認為,住宅地震險投保率的成長,僅是因為新建案增加導致的房貸需求升溫,「住宅地震基本保險制度建立至今,民眾對於這項保障的概念依然不足,除了加強宣導,如果可以站在民眾的角度,例如住宅建物愈安全、保費愈低等方式,不但能讓民眾知道地震險的重要性,也有助於全面提升投保率。」

豪宅老宅新建案

保費保障都一樣?

住宅地震基本保險每年保費一三五○元,保額最高一五○萬元(保險金額低於一五○萬元者,保險費按比例減少),在房屋「全損」情況下,住宅地震險就會啟動理賠。

而所謂全損,是指房屋建築物全倒或是不堪居住且修復費用達重置成本五十%以上的程度,一旦達到全損程度,每一住宅建築物最高可賠一五○萬元補償金,以及二十萬元的臨時住宿費用補貼。

何子健表示,目前的住宅火災及地震基本保險保費是單一費率,不會因為屋齡或所在地區而不同,主要是希望這樣的政策性保險,可以透過保費較親民、一視同仁的方式,讓更多的民眾可以獲得地震保障。另外,雖然民眾申請房貸時,銀行會要求必須投保「住宅火災及地震基本保險」,但如果房子已無貸款需求,民眾也可以用相同保險條件單獨投保「地震基本保險」。

但必須留意的是,若屋主還在償還房貸期間,銀行擁有六十%的優先受償權。假設房屋全損,地震基本保險理賠一五○萬元,銀行可以優先取得九十萬元的保險理賠。

相較於住宅地震基本保險採單一費率,商業火險附加的地震險,則會考量地區和建築等級(如鋼筋水泥或鐵皮)決定費率。何子健補充,如果是住商混合,則是以門牌的使用性質作為判斷基準,門牌登記是住家,就投保住宅火險,有從事商業行為,就要投保商業火險。

台灣位處高風險區

為什麼投保率很低?

何子健坦言,「沒有房貸的民眾」幾乎很少有人投保住宅地震保險,而且很多民眾在貸款清償完成後就退保,「其實這樣的觀念是不正確的,當房貸還完,房子完全歸屬於屋主的時候,反而更應該為自己的房子規劃更完整的保障。」目前地震保險除了保障全損的住宅地震基本保險,如果想要保障更全面,可在住宅地震基本保險上附加擴大地震險或輕損地震險,這兩種附加險都是部分損失就有理賠。

台灣發生大地震的機會不小,林麗銖認為,「不知道住宅火險中涵蓋地震保險保障」、「不知道全損才理賠」、「不知道保額最高才一五○萬元」、「不知道六十%賠款要優先給銀行」等四個「不知道」,反映了台灣民眾對地震風險管理素養的不足。

「其實一百五十萬元的保障,對民眾來說實在杯水車薪。」戴雲發認為,除了要讓地震保險全面普及化,應該也要思考如何增加保額,透過商品設計讓費率更具彈性,才能有效提升全民的地震險投保率,「除了相關單位加強宣導,讓民眾對地震保險更瞭解之外,如果能將建築品質和保險進一步連結,幫消費者的建築安全把關,地震發生時也有完整的保險保障,這樣民眾的投保意願應該會更高。」他建議。

「九二一之後的第三年,政府就推出的地震基本保險,是先『求有』,現在已經過了二十幾年,應該要更『求好』。」林麗銖認為,除了加強宣導,讓民眾更了解這項保險的相關內容外,也應讓地震險的保障範圍更加周全,譬如除了全損外,也納入部分損失及提高保障額度等。

此外,在費率方面,是否也應逐步考量建築物的地點、建築結構等,另外,這項政策性保險是否有機會採行強制投保方式,這些都是政府與相關單位需要進一步思考的課題。

在民眾的部分,千萬不要以為房貸還完保險就不用再投保,火災與地震風險不會因為貸款清償完畢就遠離,而沒有投保的民眾,則應主動積極投保,因為地震風險是怎麼躲也躲不掉的;此外,民眾若覺得地震基本險保障不夠,可加保超額地震險,拉高保額,或是附加擴大地震險或輕損地震險,來填補房屋因地震導致部分損失的風險缺口。

住宅地震保險的實施並不是為了保障貸款銀行的債權,而是為了民眾的房產權益;但十之八九的民眾都不是因保障的動機而投保。「以為有貸款才需要、覺得政府沒規定、認為萬一發生天災政府會幫忙……這些都是台灣民眾普遍的錯誤觀念,」何子健強調,台灣是高地震風險區域,地震災害的損失成本對國家是沉重負擔,對於沒有地震保障的住宅萬一發生地震,政府還是得耗費巨資去救濟。

因此,與其災後才提供救濟,不如思考如何讓地震保險更普及,甚至朝向「類強制險」的方式推動,才是解決台灣地震險投保率低迷的有效方式。

| 編輯推薦 | ||

財產保險 台中最強老爹完敗Altis 保險業者:BMW要付賠償責任台中東海商圈發生一樁BMW大7火拼國民車Altis,事件紅遍全台灣,雖然惹事的白色租賃Altis轎車... | 財經時勢 保障型壽險擬降價 明年保費便宜5%保障型壽險明年準備金利率有望拉高0.25個百分點、換算一年保費可便宜約5%,其他壽險保單則不會降價。... | 財經時勢 42位保險巨擘談新年展望 一窺2024保險代表字!揮別2023年,迎接2024年,保險業將迎來哪些新的契機與挑戰?本刊邀請金管會主委黃天牧、保險局局長... |