| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

「你換美元了嗎?」「你有買美元保單嗎?」是許多民眾近期熱烈討論的話題,那到底該如何選擇美元保單呢?

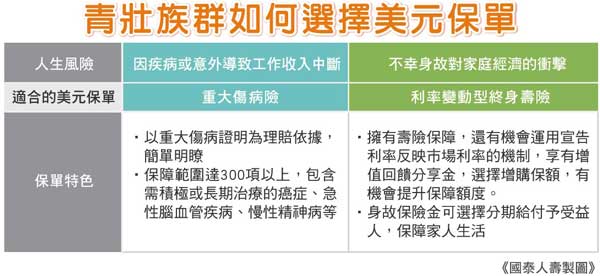

不論是匯率因素或是多元資產配置考量,要打造適合自己的外幣保單,其實可以先看看自己目前所在的人生階段在哪,因為不同階段所對應的風險,會有不同的保障需求,特別是身為家庭經濟支柱的青壯族群,應優先以提升自身保障為目標,選擇以美元計價的重大傷病險,轉嫁疾病或意外造成的工作收入中斷風險,或是利率變動型終身壽險,享有壽險保障兼顧資產傳承,降低不幸身故對家庭經濟的衝擊。

以國壽推出的「國泰人壽鍾意美滿重大傷病美元終身保險」為例,若符合保單條款約定之重大傷病給付範圍,即可享有保障期間內2倍保險金額的重大傷病保障。假設35歲男性投保「國泰人壽鍾意美滿重大傷病美元終身保險」(20年期/保險金額2萬美元),每年保險費1,742美元(含1%保費折減),若不幸罹患胃癌且取得重大傷病證明,即可一次領取重大傷病保險金4萬美元,可立即舒緩龐大的治療花費與收入中斷的損失。

以國壽推出的「國泰人壽鍾意美滿重大傷病美元終身保險」為例,若符合保單條款約定之重大傷病給付範圍,即可享有保障期間內2倍保險金額的重大傷病保障。假設35歲男性投保「國泰人壽鍾意美滿重大傷病美元終身保險」(20年期/保險金額2萬美元),每年保險費1,742美元(含1%保費折減),若不幸罹患胃癌且取得重大傷病證明,即可一次領取重大傷病保險金4萬美元,可立即舒緩龐大的治療花費與收入中斷的損失。

此外,「國泰人壽鍾意美滿重大傷病美元終身保險」為鼓勵民眾維持健康,若有達到每日健走7,500步等保單條款約定條件,第3保單年度起,最高還可增加保險金額10%的保障,讓民眾不僅能顧健康,還可享有高保障。

若是以提高壽險保障為目標,建議可以優先選擇利率變動型美元終身壽險,除了擁有總保險金額1倍之壽險保障外,亦有機會運用宣告利率反映市場利率的機制,享有增值回饋分享金,提升保障額度。以35歲男性投保「國泰人壽好美利101利率變動型美元終身壽險(定期給付型)」(6年期/保險金額10萬美元/假設宣告利率維持3.2%/增值回饋分享金選擇增購保額)為例,年繳保險費8,603美元(含1%保費折減),投保後即享有保險金額至少10萬美元的壽險保障,第7保單年度末,亦擁有至少52,632美元之保單現金值及104,120美元的身故保險金,重點是,保單現金值及身故保險金都有機會隨著市場利率變動而放大。

不論選擇哪類型的美元商品,國泰人壽建議民眾在青壯年階段,先將保障做足,再考慮投資理財,人生風險無法預測,提升自身保障、保護家人最重要。

| 編輯推薦 | ||

市場訊息 新光人壽:員工臥虎藏龍 出征亞運奪牌呼聲高

根據調查顯示,員工的幸福感愈高,工作績效愈高,新光人壽近年積極推動組織活化與年輕化,鼓勵員工... | 市場訊息 元大人壽:保戶抽獎活動開跑 與您共享歡樂五月天

元大人壽歡慶首部微電影獲得「2015年YouTube台灣第一季」最成功廣告影片排行榜第1名,並... | 財經時勢 《保險法》21條刪除? 收費出單恐被打回原形產險業研擬「收費出單」機制,並自2014年起實施,金管會保險局還將「收費出單」納入產險業內稽內控,即... |