| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

金管會致力於推動保障型保險及高齡化商品,而「年金保險」也是其中之一。金管會主委顧立雄表示,已透過法規鬆綁、評鑑機制及獎勵措施等方向,鼓勵業者持續銷售並開發創新保障型商品。

然而,相較於健康險、長照險在市場的高詢問度,從台灣壽險業的歷年保費收入來看,年金險可說是乏人問津。

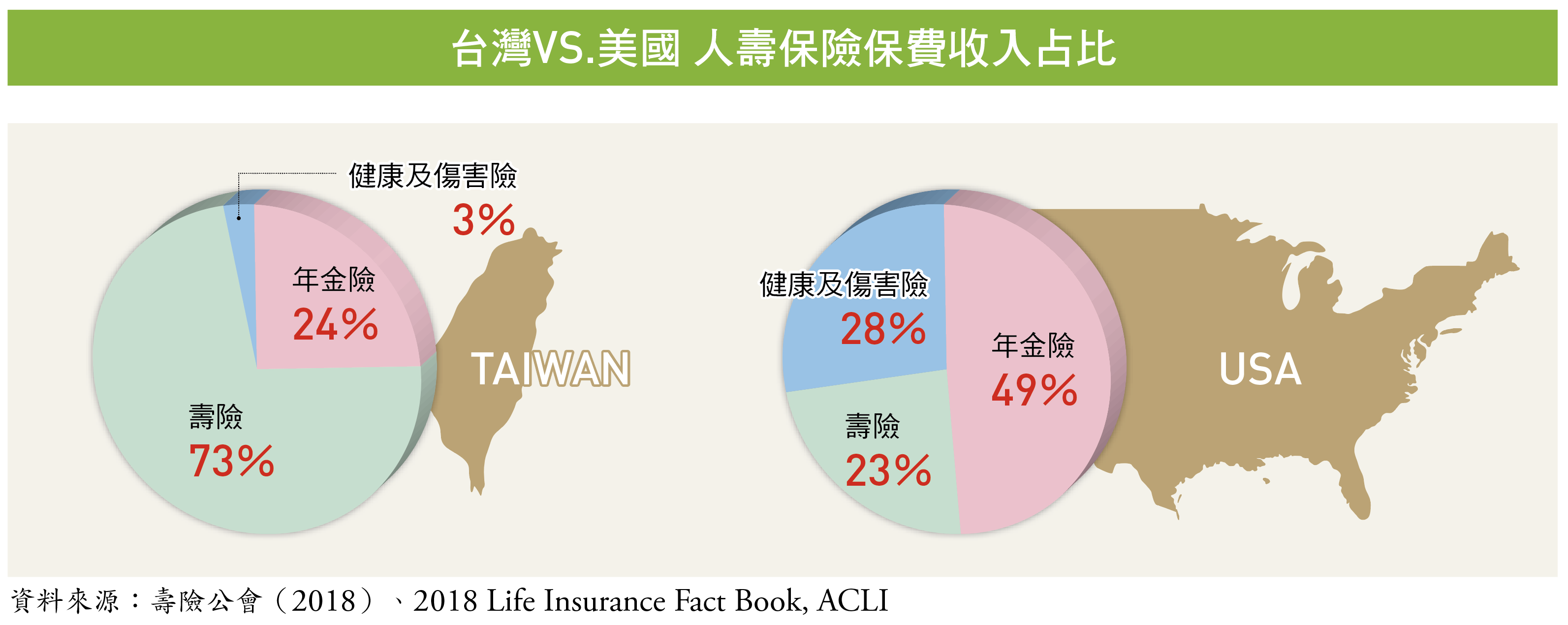

對照其他國家。以全球壽險第一強國美國為例,根據二○一六美國人壽保險委員會(ACLI)最新統計,美國壽險業的保費收入為六○七一億美元(約新台幣十八.八兆元),其中,以年金險的保費收入最多,達二九四八億美元(約新台幣九.一兆元),占比將近五成。

反觀台灣,壽險公會統計,二○一八年台灣壽險業保費收入為三.五兆元。若以新契約保費收入來看,壽險就占了七十三%,年金險僅占二十四%。

學者:不是美國賣得好

是台灣壽險市場太畸形

「不是美國的年金險賣得特別好,而是台灣的壽險市場比較畸形,美國那樣才是正常的,」政治大學風險管理與保險學系教授、中華民國退休金協會副理事長黃泓智直言。

儘管主管機關大力倡導保障型及高齡化商品,但相較於醫療險、長照險等轉嫁「病、老、殘、死」的保單,消費者對年金險功能的認識和接受度,顯然是不足的。

「年金險是截然不同的保障型商品,轉嫁的是『長壽的生存風險』,」淡江大學風險管理與保險學系教授繆震宇認為,所謂長壽的生存風險,指的是「活得比預期壽命更久、導致生活費不夠的風險」,「簡單來說,假如我預期活到九十歲,我就準備足夠活到九十歲的老本,但萬一我活到了九十一歲、甚至更久,那長壽的生存風險就發生了。」

這聽起來似乎違背人性──既然覺得自己活不到那麼久,那何必去買一個這輩子可能都用不到的商品?「賓果!這就是台灣人買保險的盲點:『怕拿不回來』。」繆震宇解釋,保險就是轉嫁風險,風險就是「最好不要發生的事」,「你買癌症險,結果沒有得癌症,你會覺得可惜嗎?」如果不會,那為什麼買年金險,還要擔心保險事故(即長壽的生存風險)沒發生,最後損失保費呢?

保戶憂「拿不到錢」

保證給付期間導致高保費

然而,正因為多數民眾對「長壽的生存風險」認知不足,導致市面上詢問度較高的年金險,大多偏離了年金險最原始的保障功能。舉例來說,目前大部分的年金險,幾乎都設有「保證給付期間」,也就是說,一旦進入年金給付期,保險公司會保證至少給付五年、十年、或二十年。

假設六十五歲開始領取年金,每年領二十萬元,若保證給付期間為十五年,則保險公司會保證至少給付三百萬元(十五年×二十萬元=三百萬元),萬一被保險人領了五年就身故,那麼保險公司會將剩餘的十年年金一次貼現給付給受益人。

也有以「保證金額」取代保證給付期間,所謂保證金額是以給付日開始時的保單價值準備金為基準:當被保險人身故時,累積領取的年金金額低於保證金額時,保險公司就會把兩者差額給付給受益人。

不論是「保證給付期間」或「保證金額」,事實上都在呼應保戶「想要拿得到」的需求。然而,這樣的保單設計,都會讓保險公司在計算費率時,趨於保守,進而導致保費偏高。

繼續閱讀:

| 編輯推薦 | ||

人壽保險 捷運掀頭皮事件 發生在保險停擺時!

93年底跨年夜捷運台北車站人潮激增,發生旅客因搭乘電扶梯被拉扯掉頭皮的不幸事件,同時也意外扯出... | 市場訊息 中國輸出入銀行:國發會中東歐融資基金挺進歐洲 具體支持雙邊互惠合作臺灣與立陶宛、斯洛伐克及捷克等中東歐國家共享自由、民主及人權價值,近年來各領域交流與合作日趨密切,為... | 市場訊息 中國人壽:這招學起來 資產自動向「錢」走 年終獎金落袋卻沒好好規劃運用?根據銀行調查,六成上班族領到獎金後沒有好好規劃,其實不是不... |