| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

壽險歷經好幾個世紀,從朋友、鄰居間的互助扶持、倖免於危難的精神逐漸發展而來,然而,現在的壽險商品已經變質,過度包裝和愈來愈複雜的商品,加上業務導向,交叉銷售氾濫,消費者終究被迫接受不需要的產品。

翻轉壽險業,讓他回歸應有的職責。

在眾多險種當中,最具保險價值的人壽保險,也是最容易被忽視的險種,台灣如此,美國亦是如此,而美國保險新創Ladder於周三啟動服務,讓消費者能最簡單在網路上投保壽險,找回壽險安定、互助的價值。

Ladder成立於2015年,去(2016)年10月獲得4家創投挹注1,400萬美元後,於本周三正式上線,提供消費者透過網站或手機App,更簡單、快速、直覺地投保人壽保險。

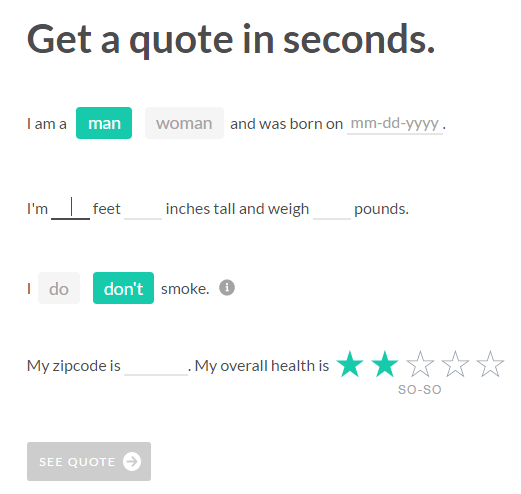

只要在頁面上輸入簡單的幾項資訊,以及需求分析,就能在幾秒內完成投保程序,若需要體檢,也是完全免費,並由消費者選擇時間和地點。

與傳統保險公司不同的是,Ladder唯獨銷售最單純的定期壽險,而投保額度可從10萬~800萬美元,年期10~30年,限20~60歲投保。

創辦人Jamie Hale認為,在美國投保壽險的過程並不平易近人,得先與好幾位經紀人面談,寫一堆申請文件,最後等上好幾週才會通過,冗長的投保程序,因此讓許多年輕族群打退堂鼓。

根據LIMRA(國際壽險行銷協會)統計,全美有1,900萬人因投保過程冗長而放棄,保障缺口高達16兆美元。而Ladder的目標就是利用金融科技將壽險回歸到最簡單、便宜的保障,吃下這塊龐大的商機。

Hale在一篇〈愛要行動〉闡述他創辦Ladder的理念:「壽險歷經好幾個世紀,從朋友、鄰居間的互助扶持、倖免於危難的精神逐漸發展而來,然而,現在的壽險商品已經變質,過度包裝和愈來愈複雜的商品,加上業務導向,交叉銷售氾濫,消費者終究被迫接受不需要的產品。」

對此,Ladder將產品打掉重練,重新設計,雖然過程相當困難,但希望能藉此「翻轉壽險業,讓他回歸應有的職責」。

| "turning the life insurance industry right side up and back to where it’s supposed to be.” |

事實上,Ladder堅持的是三大原則──「壽險是單純轉嫁死亡風險的金融工具」、「投資與保障脫鉤」,以及「定期壽險必投資差額(BTID)」,Ladder認為,投資應與保險分開,因為合併的成效並不會優於分開操作,只會讓保單更貴。

值得一提的是,Ladder獲得國際漢諾威再保集團(Hannover Re)的支持,負最終理賠責任。

| 編輯推薦 | ||

調查&排名 最新十大死因出爐 癌症連43年居冠!衛福部公布去(2024)年國人死因統計,「癌症」連續43年蟬聯十大死因榜首!去年死亡人數總計為20萬... | 財經時勢 三重氣爆2死5傷 66%住宅無火險

本文重點:新北市三重區大同北路220巷內今天凌晨發生嚴重瓦斯氣爆,... | 醫療、健康保險 30家保險公司 僅2家有打工度假險!受夠一成不變的生活,來場壯遊或打工度假,或許是為人生重新充電的好辦法。外交部統計,至今國人赴國外打工... |