| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

新興市場成長轉趨穩定,然成熟市場力道轉弱,加上「英」影籠罩,IMF再下調2016年和2017年全球經濟成長預測至3.1%和3.4%。台灣第二季GDP季增率轉正,7月景氣燈號再現綠燈,出口也連續2個月正成長,符合我們6月時的預期。因此,本團隊維持2016年的經濟成長率預測值在0.8%,但縮小預測區間為0.75%~1.05%,同時研判年底前整體金融情勢將轉向穩定發展。

展望2017年,國內重大議題(兩岸、勞工、年金等)複雜度高,恐壓抑民間消費與企業投資,全球經濟復甦的不確定性大,輸出成長恐難突破3%。本團隊首度預測2017年台灣經濟成長率為1.2%,預測區間為0.5%~2.0%。

1.2016「保1」,2017「望2」有難度:第二季GDP季增率轉正,7月景氣燈號再現綠燈,出口也連續2個月正成長,符合我們6月時的預期。研判第三、四季成長動能持續微幅向上,經濟衰退機率平均僅約10%,故我們維持2016年的經濟成長率預測值0.8%。展望2017年,國內重大議題(兩岸、勞工、年金等)複雜度高,恐壓抑民間消費與企業投資,全球經濟復甦的不確定性大,輸出成長恐難突破3%,加上民眾經濟信心改善幅度趨緩,本團隊首度預測2017年台灣經濟成長率為1.2%,預測區間為0.5%~2.0%。

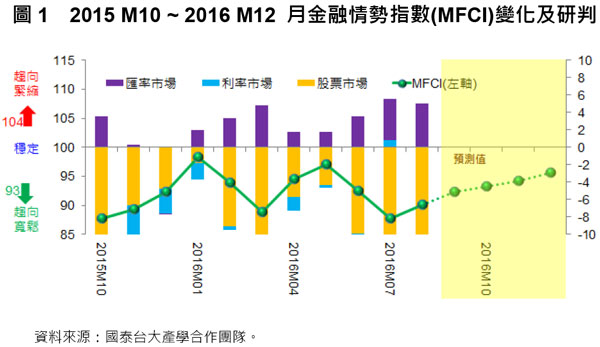

2.台灣整體金融情勢將轉向穩定發展:近期台灣整體金融情勢仍偏寬鬆,主要的引導因素是股市及新台幣走勢。隨著美國升息預期漸升,股市恐出現高檔震盪,台幣隨著經濟基本面持穩,仍相對強勢。基於國內經濟基本面、全球偏寬鬆貨幣環境及新台幣匯率動態穩定的綜合考量,本團隊研判央行9月降息空間有限,若美國聯準會9月意外先升息,則央行提前在9月就結束本次降息循環的可能性大增。

3.影響 2017 年經濟成長的主要因素:(1)新政府重大政策(兩岸、勞工、年金等)的不確定性。(2)英國脫歐的談判進度與內容仍有歧見,對全球經濟與金融市場可能的風險。(3)年底美國總統大選結果與Fed升息速度及強度的變化。

| 編輯推薦 | ||

財產保險 如何保車險最省錢?

汽車保險屬於財產保險的一種,關乎保險費率的因素頗多,從學理觀點而言,影響汽車保險費率的因素,歸... | 市場動態 一場理性與感性的文筆競賽

由「中華民國產物保險商業同業公會」與「財團法人現代保險教育事務基金會」主辦的「財產保險金筆獎」... | 市場動態 金管會開放壽險業投資老年、社會住宅

金管會昨(22)日預告修正「保險業資金辦理專案運用公共及社會福利事業投資管理辦法」,放寬壽險業... |