| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

成熟國家復甦緩弱,新興市場成長不如預期,世銀再下調2016年全球經濟成長率至2.4%。我國上半年出口持續不振、投資力道疲弱,民眾消費意願持穩成為重要安定力量。受上半年經濟拖累及內、外不利因素持續籠罩,本團隊下調2016年台灣經濟成長率至0.8%(原1.60%),預測區間為0.6%~1.1%,衰退機率仍低。展望第三季,我們研判成長動能僅小幅改善,所幸景氣惡化機率持續降低,成長動能可望逐季好轉。近期國際金融市場寬鬆氣氛依舊,我國央行可望維持寬鬆貨幣政策,加上台幣相對偏弱,股市樂觀指數上揚,風險偏好改善,預期第三季整體金融情勢可望續穩。

1.「慢、漫」復甦,「全」力保1:成熟國家復甦緩弱,新興市場成長不如預期,IMF及世銀再下調2016年全球經濟成長率至3.2% (原3.4%)及2.4%(原2.9%)。我國出口持續不振、投資力道疲弱,民眾消費意願持穩成為重要安定力量。受上半年經濟拖累及後繼內、外不利因素持續籠罩,本團隊下調台灣2016年經濟成長率至0.8% (原1.60%),預測區間為0.6%~1.1%,衰退機率不高。

2.景氣谷底已過,可望逐季改善:相較於主計總處,本團隊對於上半年的預估將較為悲觀。最新景氣燈號已經終結連10藍,展望第三季,台、韓與中國的整體新訂單及新出口訂單指數都有回升跡象,台灣景氣展望樂觀指數的6個月移動平均值趨勢持續向上,我們研判GDP季增率可小幅提升至0.26%,且經濟氣候惡化的機率逐月下降,成長動能可望逐季改善。

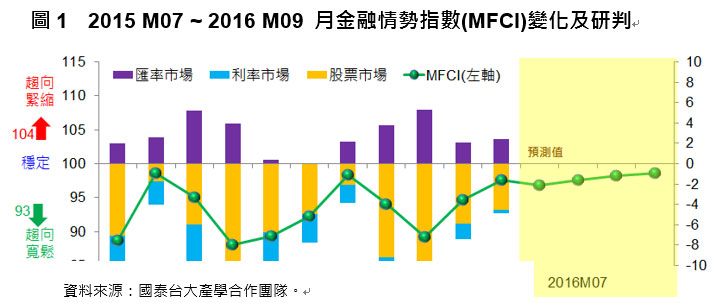

3.國際金融情勢仍偏寬鬆,台灣可望續穩:美國上週如預期未升息,韓國在月初意外降息,且預期日本在七月可能擴大寬鬆,加上台灣景氣復甦疲弱且通膨相對低檔,近期隔拆利率尚未反映前次降息效果,我們研判央行可望繼續寬鬆的貨幣政策。此外,台幣相對偏弱機會大,且民眾股市樂觀指數及風險偏好保持向上趨勢,預期第三季金融情勢可望續穩。

4.影響 2016 年經濟成長的主要因素: (1) 新政府財經政策走向與執行力,對投資影響甚劇。(2)英國脫歐不確定性高,對英國經濟與全球金融市場可能的外溢效果。(3)中國金融體系的潛在風險及對經濟的影響。(4)Fed與市場對美國升息速度及強度的看法依舊分歧。

| 編輯推薦 | ||

健康醫療百科 冬天吃太補 小心虹彩炎性青光眼上身

氣溫接連數日下探10幾度,令人冷得直發抖,也有許多人吃薑母鴨、麻油雞進補、取暖,不過,眼科醫師... | 健康醫療百科 3成男性有早洩困擾 積極就醫拒當快槍俠(詳全文)

台灣男性學醫學會去(2014)年問卷調查1,000名20~60歲男性的「早洩盛行率與心理因子的... | 財經時勢 【旅遊險解析】搭機飛長灘島 下機後人竟在巴拉望

【本文重點】有民眾要飛到長灘島度假,但下了飛機,人竟在400多公里... |