| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

台灣人愛買保險眾所皆知,但「保障不足」也是不爭的事實,這點除了在「國人壽險平均保額僅五十六萬」可獲得證實外,在健康險及傷害險也可發現同樣的隱憂。

壽險公會統計,依身分證號碼歸戶後,去(2019)年每位健康險保戶平均持有4.47件保單。這裡指的廣義健康險,包含了癌症險、婦嬰險、重大疾病暨特定傷病險、住院醫療險、長照險、失扶險、傷害醫療險等。

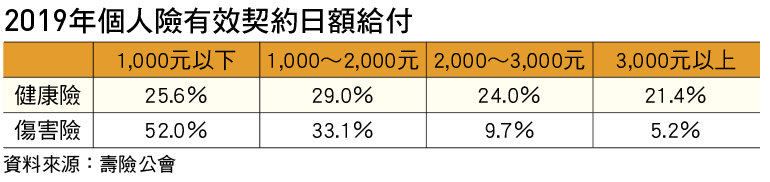

再細看保障額度,其中涵蓋醫療及意外傷害的日額型健康險,住院1天日額以1,000~2,000元為主,其次是1,000元以下,各區間的比例落差不多,占比多在25%左右。

而保障意外事故的日額型傷害險,落差則非常懸殊,有52%民眾規劃在1,000元以下,其次才是1,000~2,000元,占比超過3成;至於日額超過3,000元的保戶僅有5.2%。

這顯示出,民眾大多將傷害險視為健康險的額外保障,因此把傷害險日額規劃在1,000元以下的「有保就好」階段。這樣的住院日額夠不夠?對照北部醫學中心,單人房住院1天需3,600~20,000元,雙人房約為1,600~4,500元,額度稍嫌不足。

除了需貼補病房費差額外,現在也有越來越多治療方式,不需經過住院,只要在門診就能處理妥當,空有日額型醫療險恐無用武之地,需進一步規劃實支實付醫療險,才能在享受醫療新科技的時候,讓保險公司替你買單。

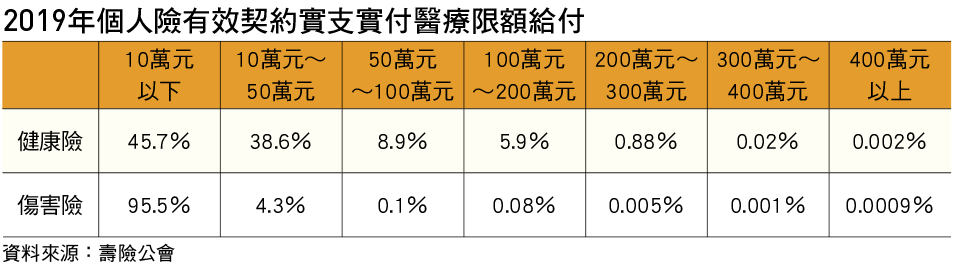

壽險公會統計,在實支實付醫療險有效契約中,有46%健康險保戶規劃在10萬元以下,其次是10萬~50萬元的39%,等於有85%保戶的規劃額度低於50萬元;而在傷害險保單中,額度不滿10萬元的更佔了96%。

雖然實支實付可以轉嫁許多自費的手術耗材,但若想使用更高端的微創手術或高階儀器,如:達文西手術、免疫細胞治療等,多數人的實支實付保單限額10萬元,難以發揮所長。

民眾除了檢視並調整保單額度,最好也根據家族病史及個人需求,在基礎的日額醫療險與實支實付型醫療險外,另外規劃重大疾病險、癌症險、重大傷病險,這類一次給付大額保險金的保單,不論想要選擇最新療法,或想用這筆錢圓夢,都可以隨心所欲不受限。

另一方面,隨著年紀步入中高齡,體力不如從前,治療期間和術後恢復期會比年輕人更長,治療費用當然也更可觀,可涵蓋隱形照護費用的失能險,也應趁早列入考量。

| 編輯推薦 | ||

市場訊息 安聯人壽:花蓮強震啟動緊急服務 主動關懷災區保戶花蓮發生芮氏規模6.0強震重創東台灣,安聯人壽即刻啟動快速理賠及保戶關懷機制,對受災戶及家屬表達誠摯... | 市場訊息 摩根投信:緊盯聯準會動向 上週外資對亞股有買有賣 印度大舉吸金6.8億美元 成外資買超第一強亞股受到美國聯準會開會前的觀望氣氛影響,上週國際資金對亞洲股市有買有賣,東協股市多數維持淨流入,以菲律賓... | 調查&排名 基本工資調漲 勞委會速修勞保投保薪資分級表

行政院核定自4月1日起基本工資由1萬8,780元調漲為1萬9,047元,但因勞保級距未調整,而... |